O anexo B do IRS destina-se a declarar os rendimentos empresariais e profissionais (categoria B), ou atos isolados, desde que não exista uma situação de contabilidade organizada. Ou seja, se é trabalhador independente (recibos verdes, empresário em nome individual) em regime simplificado de tributação, este é um dos anexos que terá, obrigatoriamente, de preencher.

Como o anexo B do IRS só pode ser preenchido por um contribuinte, cada elemento do agregado familiar com rendimentos de trabalho independente deverá preencher um anexo, incluindo os dependentes.

Por exemplo, num agregado familiar composto por dois cônjuges e um dependente em que todos possuam rendimentos de trabalho independente, cada um dos elementos deve preencher um anexo B do IRS.

Na tributação conjunta, os três anexos devem ser submetidos juntamente com a declaração de rendimentos Modelo 3. No caso de tributação separada, cada cônjuge deverá entregar dois anexos: um com os seus rendimentos e outro com metade dos rendimentos do dependente.

Anexo B do IRS: como preencher

A declaração Modelo 3 deve ser submetida online, no Portal das Finanças. Para auxiliá-lo a preencher o anexo B do IRS, deixamos-lhe aqui algumas indicações úteis sobre como preencher os seus respetivos quadros:

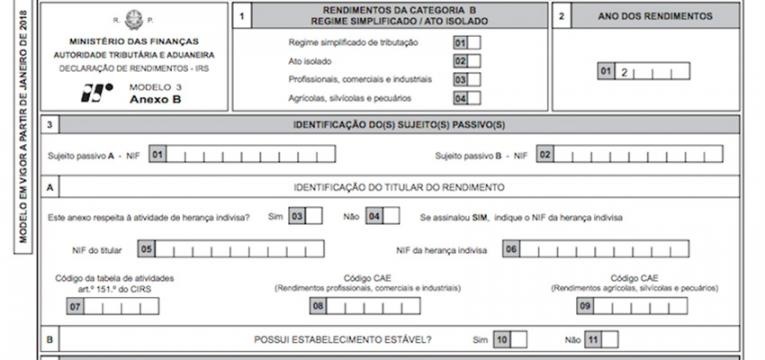

Quadro 1 – Rendimentos da categoria B / Regime Simplificado / Ato Isolado

Aqui terá apenas de indicar o regime de tributação (simplificado campo 01) e a natureza dos rendimentos (ato isolado, campo 02, ou profissionais, comerciais e industriais, por exemplo, campo 03).

Campo 01 – assinalado por quem exerce a atividade e está abrangido pelo regime simplificado (mesmo que o titular dos rendimentos opte pela aplicação das regras da categoria A).

Campo 02 – assinalado se a totalidade do rendimento declarado no quadro 4 for proveniente de ato isolado e ainda, quando forem obtidos os ganhos resultantes da transmissão onerosa, qualquer que seja o seu título, de partes de capital recebidas em contrapartida da transmissão da totalidade do património afeto ao exercício de uma atividade empresarial e profissional, quando tenham decorrido menos de 5 anos após a data da transmissão do património (artigo 38.º, n.º 3, e artigo 10.º-A, n.os 1 e 3, ambos do Código do IRS).

Campos 03 e 04 – selecionar o campo correspondente à natureza dos rendimentos declarados. Se o titular dos rendimentos exercer simultaneamente as atividades agrupadas nos campos 03 e 04, deverá assinalar os dois campos.

Quadro 2 – Ano dos Rendimentos

Apenas confirmar o ano a que se referem os rendimentos da declaração.

Quadro 3 – Identificação dos sujeitos passivos

No quadro 3 deve identificar os sujeitos passivos e no quadro 3A indicar o Número de Identificação Fiscal (NIF) do titular do rendimento (campo 05) e o respetivo código da atividade (campo 07) ou o código dos rendimentos profissionais ou agrícolas (campos 08 e 09).

Atenção que a identificação dos sujeitos passivos deve respeitar a posição assumida para cada um nos quadros 3 e 5A (no caso de opção pela tributação conjunta) do rosto da declaração Modelo 3.

No quadro 3B deve ser indicado se a atividade é exercida através de estabelecimento estável, assinalando o campo 10 (se sim) ou o campo 11 (se não). Quem trabalha no respetivo domicílio, deve assinalar o campo 11 (Não).

É importante este quadro ser preenchido por sujeitos passivos não residentes em território português, os quais devem indicar nos campos 10 e 11 se a atividade é exercida ou não através de estabelecimento estável para efeitos da aplicação da taxa especial prevista na alínea a) do n.º 6 do artigo 72.º do Código do IRS (CIRS).

O quadro 3C destina-se apenas a ex-residentes que tenham voltado para Portugal no âmbito do Programa Regressar e que cumpram com as condições previstas nos n.os 1 e 2 do art.º 12.º-A do CIRS. Para poderem beneficiar de um desconto de 50% na tributação dos rendimentos, devem indicar o ano em que retomaram a residência fiscal no país (2019 ou 2020).

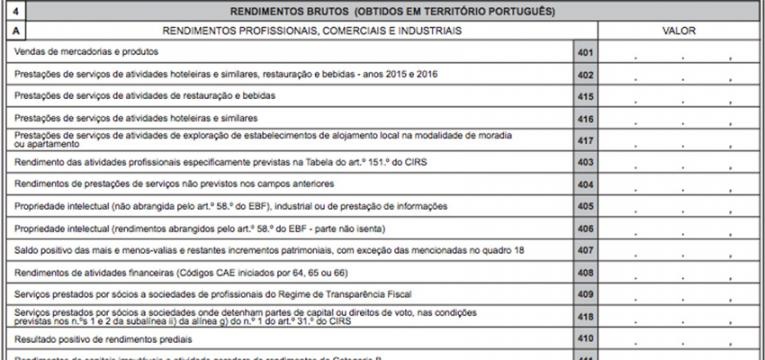

Quadro 4 – Rendimentos brutos (obtidos em território português)

Este quadro diz respeito aos rendimentos brutos (obtidos em território nacional). Aí deve inserir os valores das prestações de serviços de acordo com a natureza dos rendimentos.

Quadro 4 A

No quadro 4 A incluem-se os rendimentos brutos decorrentes do exercício de atividades profissionais, comerciais e industriais, ou de atos isolados dessa natureza.

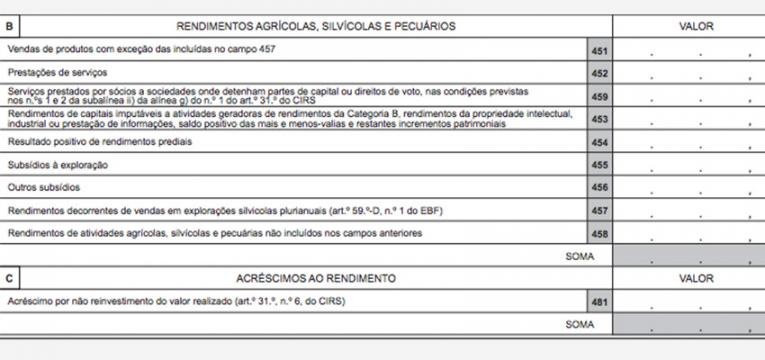

Quadro 4 B

Neste quadro entram os rendimentos brutos decorrentes do exercício de atividades agrícolas, silvícolas e pecuárias ou de atos isolados dessa natureza.

Quadro 4 C

Este quadro serve para indicar o valor da parte da mais-valia não incluído no lucro tributável.

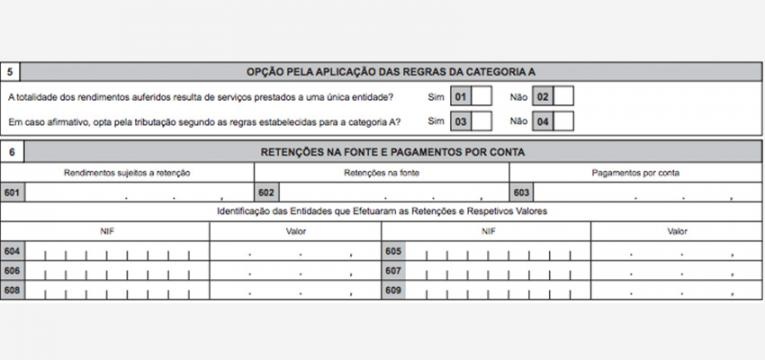

Quadro 5 – Opção pela aplicação das regras da categoria A

Neste quadro deve assinalar se a totalidade dos rendimentos auferidos resulta de serviços prestados a uma única entidade ou não (campo 01 para responder “sim” e campo 02 se a resposta for “não”).

No caso de ter trabalhado ao longo do ano para a mesma entidade, e se estiver abrangido pelo regime simplificado, pode optar pela tributação dos rendimentos de acordo com as regras da categoria A (trabalhadores por conta de outrem e pensionistas).

Para isso basta assinalar o campo 03. Se quiser rejeitar essa opção assinale o campo 04.

Quadro 6 – Retenções na Fonte e Pagamentos por Conta

Coloque o rendimento bruto obtido ao longo do ano e as respetivas retenções na fonte. No caso de se enquadrar no regime dos Recibos Verdes, pode descobrir estes valores rapidamente no Portal das Finanças, fazendo uma pesquisa por data dos recibos emitidos (Início > Os Seus Serviços > Consultar > Recibos Verdes Eletrónicos). Caso emita faturas próprias, o seu rendimento bruto será a soma dos valores das faturas emitidas durante o ano.

Insira os valores dos pagamentos por conta efetuados (valor que não surge pré-preenchido). Confirme o NIF e as retenções feitas pelas entidades para as quais trabalhou.

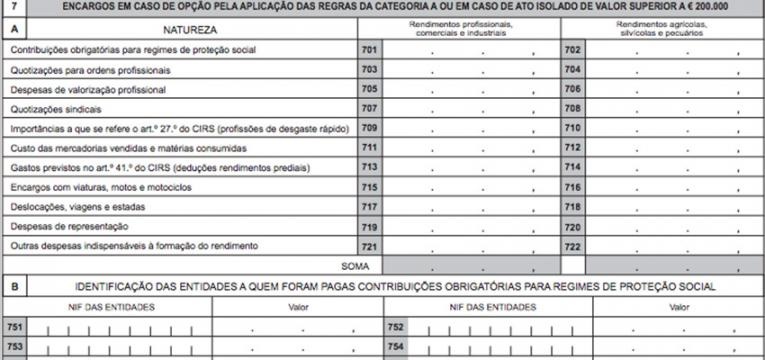

Quadro 7 – Encargos

Só preenche o quadro 7 quem optar pelas regras de tributação da categoria A (campo 03 do quadro 5 assinalado) ou quem declarar rendimentos provenientes de ato isolado (campo 02 do quadro 1 assinalado) de valor superior a 200 mil euros.

Os campos 701 a 710 só podem ser preenchidos se o campo 03 do quadro 5 estiver assinalado e os campos 711 a 722 só podem estar preenchidos se o campo 02 do quadro 1 estiver assinalado e o valor declarado no quadro 4 for superior a 200 mil euros.

Quadro 7 A

A natureza dos encargos.

Quadro 7 B

Identificação das entidades a quem foram pagas contribuições obrigatórias para regimes de proteção social.

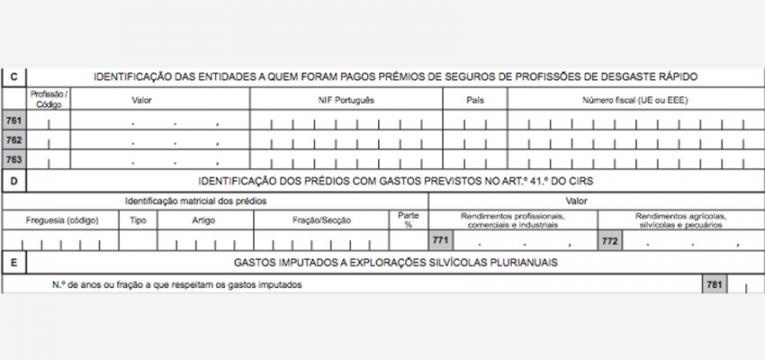

Quadro 7 C

Identificação das entidades a quem foram pagos prémios de profissões de desgaste rápido (por exemplo, mineiros, pescadores e praticantes desportivos).

Quadro 7 D

O quadro 7 D deve ser preenchido por quem está a entregar declarações de rendimentos referentes aos anos de 2015 a 2017 e mencionou despesas no campo 713 do quadro 7 A. Aqui devem ser identificados os prédios com gastos previstos no art.º 41.º do CIRS.

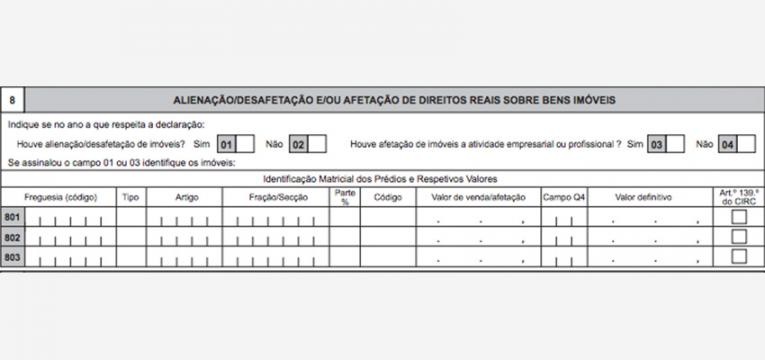

Quadro 8 – Alienação e/ou afetação de direitos reais sobre bens imóveis

Mencione se houve alienação e/ou afetação de imóveis à atividade exercida, com os códigos 01 para a alienação e 03 para a afetação. Se assinalar estes campos tem de identificar os prédios e respetivos valores na tabela abaixo.

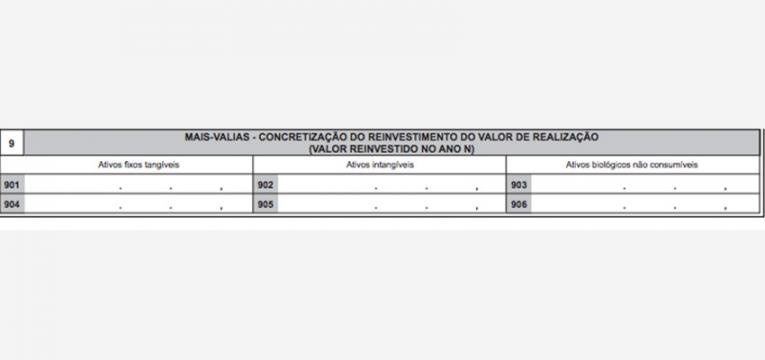

Quadro 9 – Mais-Valias – Concretização do Reinvestimento do valor de realização

Quem, até ao fim do segundo ano depois de uma venda, tenha reinvestido a mais-valia obtida, deve declará-la no quadro 9, adicionando-se uma linha por investimento.

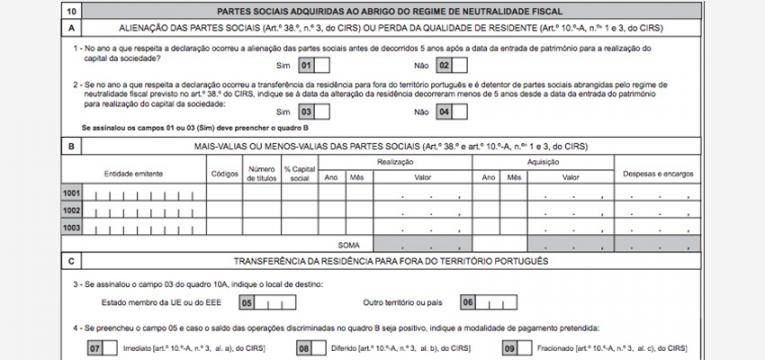

Quadro 10 – Partes sociais adquiridas ao abrigo do regime de neutralidade fiscal

Quadro 10 A

Pode ser preenchido este quadro se existiu a transmissão de partes sociais antes de decorridos 5 anos da data da transferência do património e/ou a perda da qualidade de residente em território português.

Quadro 10 B

Identificar as mais ou menos-valias das partes sociais. Este quadro deve ser preenchido quando forem assinalados os campos 01 ou 03 do quadro 10A.

Quadro 10 C

Transferência da residência para fora de Portugal. Este quadro deve ser preenchido quando for assinalado o campo 03 do quadro 10A, devendo indicar se o local de destino é um Estado membro da União Europeia ou do Espaço Económico Europeu (caso em que deve ser assinalado o campo 05) ou se é um país ou território

terceiro (caso em que deve ser assinalado o campo 06).

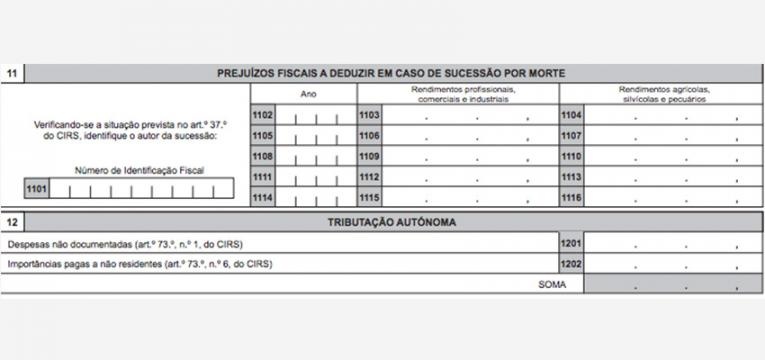

Quadro 11 – Prejuízos fiscais a deduzir em caso de sucessão por morte

Podem colocar-se aqui os prejuízos gerados em vida do autor da herança e por este não deduzidos, com identificação do autor da sucessão por NIF no campo 1101 e adicionando-se uma linha por prejuízo.

Quadro 12 – Tributação Autónoma

Podem ser aqui referidas as despesas sujeitas a tributação autónoma no caso do titular dos rendimentos dispor de contabilidade organizada, ainda que tributado pelo regime simplificado.

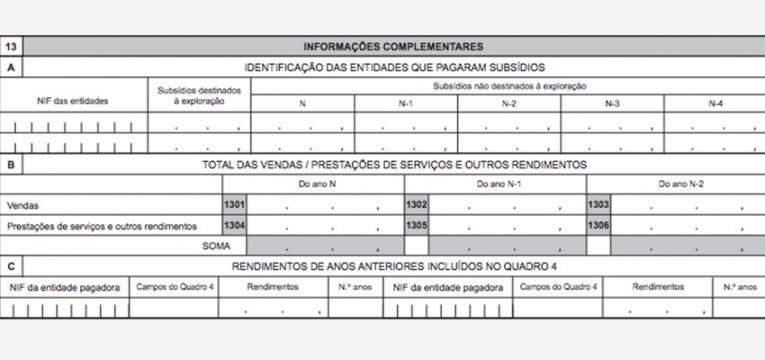

Quadro 13 – Informações Complementares

Quadro 13 A

Devem ser identificadas as entidades que procederam ao pagamento de subsídios ou subvenções, bem como as respetivas importâncias, de acordo com a natureza do subsídio.

Quadro 13 B

Total das vendas / prestação de serviços e outros rendimentos: inserir o montante total dos serviços prestados ou das vendas nos últimos três anos.

Quadro 13 C

Rendimentos dos anos anteriores (incluídos também no quadro 4).

Destina-se a indicar os rendimentos pagos ou colocados à disposição no ano a que respeita a declaração que tenham sido comprovadamente produzidos em anos anteriores, para efeitos da aplicação do disposto no artigo 74.º do Código do IRS.

Quadro 13 D

Neste quadro devem ser identificados os prédios relativamente aos quais foram imputados gastos para apuramento do “Resultado positivo de rendimentos prediais”, inscrito nos campos 410 ou 454 do quadro 4 A ou 4 B, respetivamente.

Quadro 13 E

Este quadro só deve ser preenchido pelos titulares de rendimentos que reúnam as condições previstas no n.º 15 do artigo 59.º-D, do Estatuto dos Benefícios Fiscais, isto é, que exerçam uma atividade económica de natureza silvícola ou florestal e a respetiva produção silvícola ou florestal esteja submetida a um plano de gestão florestal elaborado, aprovado e executado nos termos do Decreto-Lei n.º 16/2009, de 14 de janeiro e respetivas alterações.

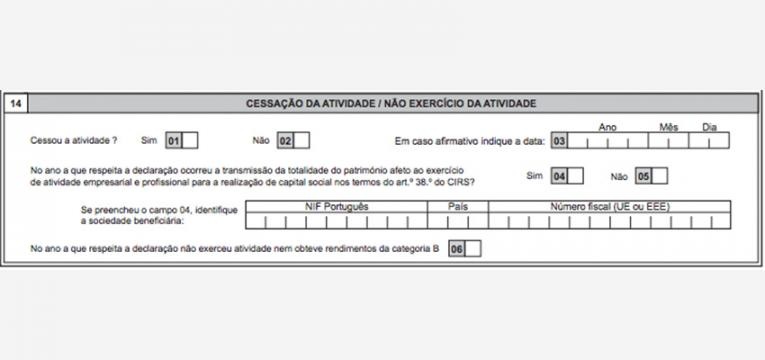

Quadro 14 – Cessação da atividade / Não exercício da atividade

Refira se cessou atividade (campo 01) ou não (campo 02). Se sim, indique a data no campo 03.

Indique também se existiu (campo 04) ou não (campo 05) a transmissão da totalidade do património afeto ao exercício de atividade empresarial e profissional para realização de capital social.

Em caso de não se ter exercido atividade, nem se ter obtido qualquer rendimento da categoria B, deve assinalar-se o campo 06.

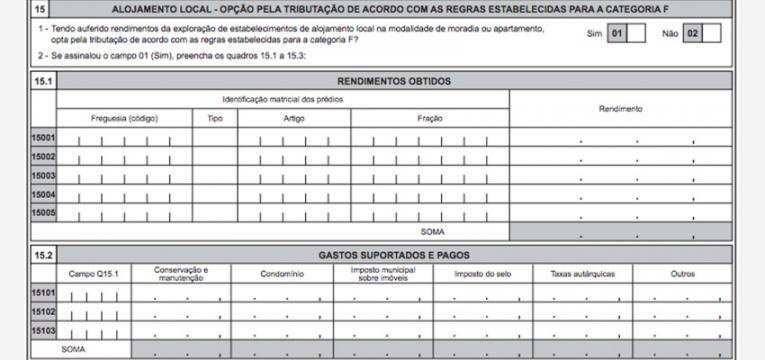

Quadro 15 – Alojamento Local

Este quadro destina-se a exercer a opção pela tributação de acordo com as regras estabelecidas para a categoria F, relativamente a rendimentos da exploração de estabelecimentos de alojamento local na modalidade de moradia ou apartamento obtidos no ano a que respeita a declaração (n.º 14 do artigo 28.º do Código do IRS).

Os campos 01 ou 02 são de preenchimento obrigatório sempre que o campo 417 do quadro 4A (prestações de serviços de atividades de exploração de estabelecimentos de alojamento local na modalidade de moradia ou apartamento) estiver preenchido.

Assinale o campo 01 para exercer a opção pela tributação de acordo com as regras estabelecidas para a categoria F e poderá deduzir as despesas tidas com o imóvel.

Se assinalar o campo 02, mantém a tributação de acordo com as regras da categoria B.

Caso assinale o campo 01, tem de preencher os três quadros seguintes (15.1 – Rendimentos Obtidos; 15.2 – Gastos Suportados e Pagos; 15.3 – Informação Complementar).

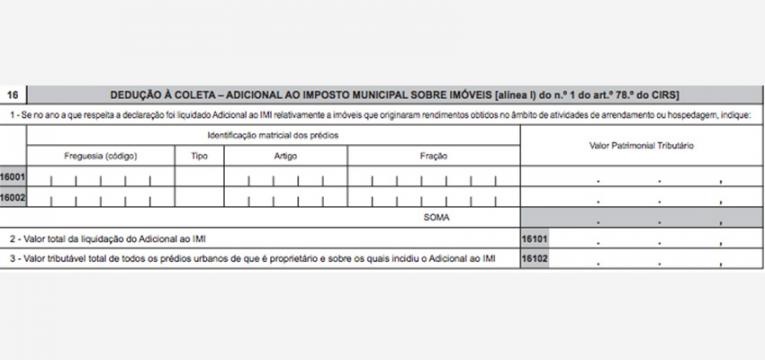

Quadro 16 – Dedução à Coleta – Adicional ao Imposto Municipal sobre Imóveis

Destina-se à identificação dos prédios urbanos de que o sujeito passivo seja titular, que tenham gerado rendimentos no âmbito de atividade de arrendamento ou hospedagem e sobre os mesmos tenha incidido o AIMI.

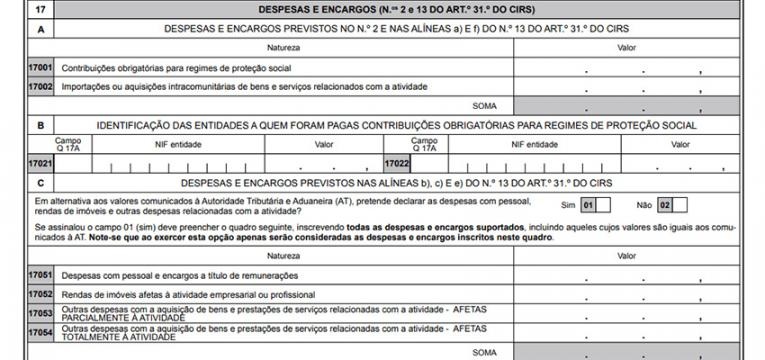

Quadro 17 – Despesas e Encargos

Destina-se a indicar as despesas e encargos suportados pelo sujeito passivo no exercício da sua atividade para efeitos da aplicação do disposto nos números 2 e 13 do artigo 31.º do Código do IRS.

Quadro 18 – Mais-valias resultantes de indemnização por danos causados por incêndios florestais

Destina-se a dar cumprimento ao previsto no artigo 158.º da Lei n.º 114/2017, de 29 de dezembro, pelo que o seu preenchimento apenas deve ser efetuado quando tenham sido obtidas mais-valias resultantes de indemnizações auferidas, no âmbito de contratos de seguro, como compensação dos danos causados pelos incêndios florestais ocorridos em Portugal continental, nos dias 17 a 24 de junho e 15 e 16 de outubro de 2017 e desde que o sujeito passivo pretenda reinvestir o respetivo valor de realização em ativos da mesma natureza até ao final do terceiro ano seguinte ao da realização da mais-valia.

Na qualidade de trabalhador independente, não se esqueça de que, além do anexo B do IRS, poderá ter de preencher também o anexo H ou mesmo o anexo SS.