O anexo F da Declaração do IRS – Modelo 3 – destina-se a quem tem de declarar rendimentos prediais, tal como estão são definidos no artigo 8.º do Código do IRS (CIRS).

Estes rendimentos incluem rendas de prédios rústicos, urbanos e mistos, bem como receitas de subarrendamento ou cedência de espaço de publicidade.

Anexo F: para quem?

Deve ser apresentado apenas um anexo por agregado familiar, sendo que os rendimentos prediais podem também vir a ser declarados na categoria B.

No anexo F incluem-se também despesas, como, por exemplo, as de manutenção e conservação que podem vir ajudar a minimizar o impacto dos seus rendimentos no cálculo. Note que rendimentos que alteram a estrutura do imóvel, entre outros, não são dedutíveis.

Neste anexo é possível optar pelo englobamento, o que significa que os rendimentos são taxados de acordo com o seu escalão de IRS e não de acordo com a taxa liberatória de 28%. A escolha varia de caso para caso e implica que os restantes rendimentos sejam tributados do mesmo modo.

Anexo F: como preencher?

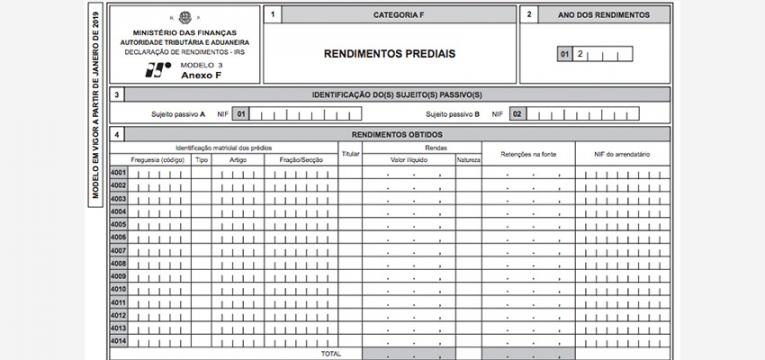

No anexo F deve, inicialmente, identificar os sujeitos passivos e os prédios que lhe deram rendimentos. Deve, além disto, incluir as despesas relevantes que teve de suportar com os mesmos, tal como referido acima.

No quadro 4 pode ainda declarar rendimentos prediais de anos anteriores, o que, de acordo com o artigo 74.º do CIRS, pode levar a um desagravamento de taxas.

Poderá identificar os prédios através das seguintes letras:

- U – Urbano;

- R – Rústico;

- O – Omisso.

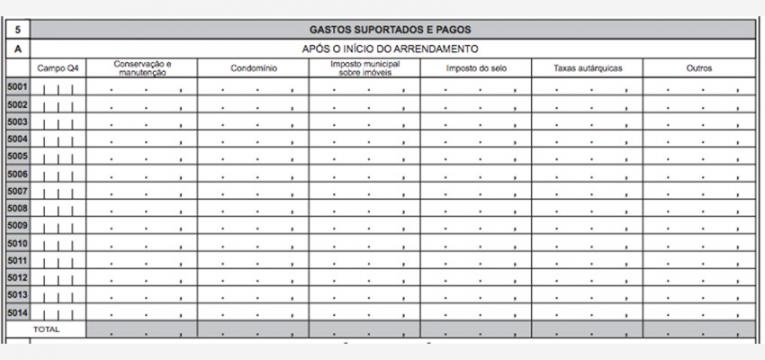

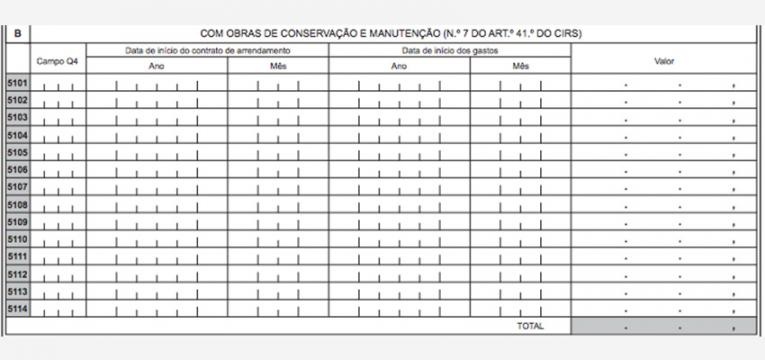

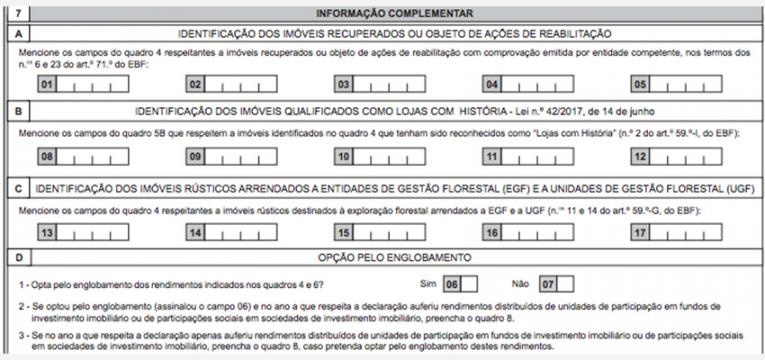

No quadro 5A deve identificar imóveis recuperados ou reabilitados e o quadro 5B deve ser preenchido no ano do início do arrendamento. Os valores a mencionar são os respeitantes a obras de conservação e manutenção do prédio que tenham sido suportados e pagos nos 24 meses anteriores ao do início do arrendamento e não tenham sido ainda declarados e desde que, entretanto, o imóvel não tenha sido utilizado para outro fim que não o arrendamento. Apenas são de declarar os gastos realizados após 1 de janeiro de 2015.

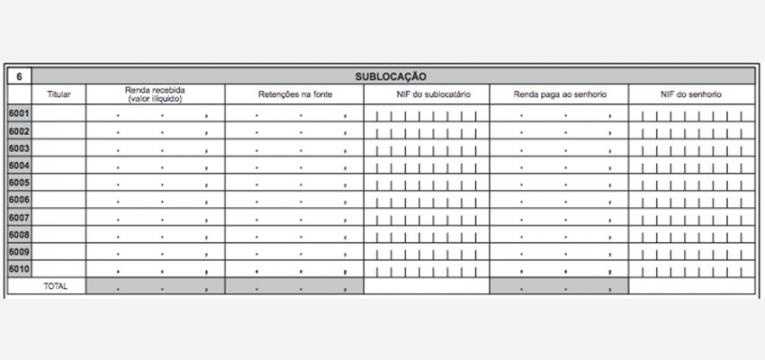

Quem aufere rendas como sublocador terá de o declarar através do quadro 6 do anexo, sendo o valor a declarar a diferença entre o que recebeu de renda e aquilo que teve de pagar ao senhorio.

Já no quadro 7 deve indicar toda a informação complementar dos imóveis, sendo que no quadro 7D tem a opção do englobamento.

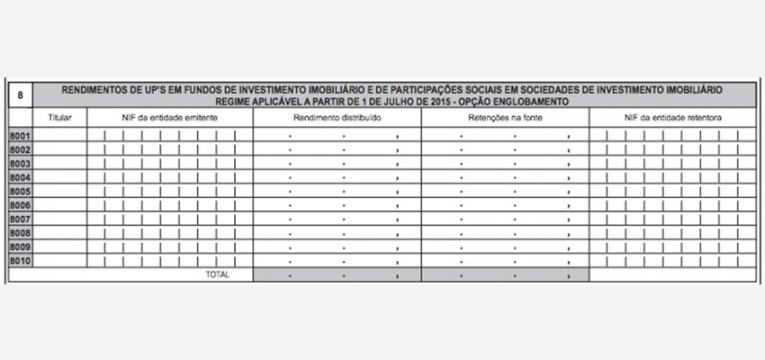

No quadro 8 deve declarar os rendimentos distribuídos de unidades de participação em fundos de investimento imobiliário e de participações sociais em sociedades de investimento imobiliário a que seja aplicável o disposto na subalínea i) da alínea a) do n.º 1 e no n.º 13 do artigo 22.º-A do Estatuto dos Benefícios Fiscais, aditado pelo Decreto-Lei n.º 7/2015, de 13 de janeiro (aplicável a partir de 1 de julho de 2015).

É importante notar que, neste caso, a melhor forma de evitar erros e complicações é verificar atentamente toda a informação que colocar no anexo, apesar do englobamento ou da sublocação poderem ser um pouco confusos. Em caso de dúvida, deve contactar o centro de atendimento da Autoridade Tributária e Aduaneira – para o número de telefone 217 206 707.

Veja também: