O anexo H é um dos anexos da declaração de IRS e destina-se a declarar rendimentos total ou parcialmente isentos, deduções à coleta previstas, gastos que resultem em benefícios fiscais, informação relativa a imóveis que originam encargos dedutíveis à coleta e ainda aos acréscimos à coleta ou ao rendimento por incumprimento de requisitos legais.

Quem deve entregar o anexo H do IRS

O anexo H do IRS deve ser apresentado como parte integrante da declaração de rendimentos Modelo 3, pelos sujeitos passivos, quando houver lugar à aplicação de benefícios fiscais, dedução de despesas ou à obrigatoriedade de declarar aumentos à coleta ou ao rendimento.

No caso de ser casado ou unido de facto e optar pelo regime de tributação separada, cada um dos sujeitos passivos deve incluir a totalidade dos rendimentos isentos, das deduções à coleta e dos acréscimos por incumprimento de requisitos legais que lhe respeitem e ainda metade dos rendimentos isentos, das deduções à coleta do quadro e dos acréscimos por incumprimento dos requisitos legais dos dependentes/afilhados civis que integram o agregado familiar.

Se optou pela tributação conjunta, deve incluir a totalidade dos rendimentos isentos, das deduções à coleta e dos acréscimos por incumprimento de requisitos legais relativos aos sujeitos passivos e aos dependentes/afilhados civis que integram o agregado familiar.

Como preencher o Anexo H

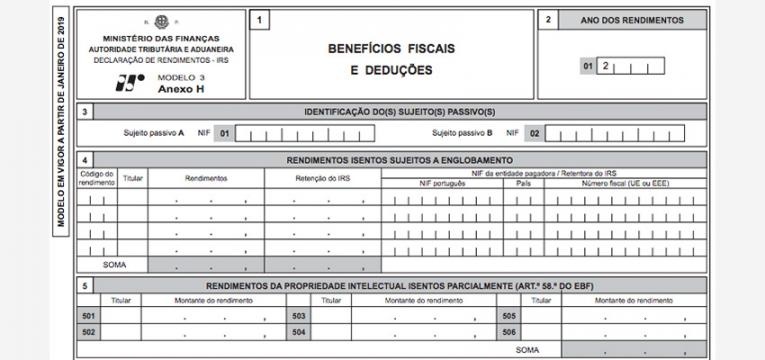

Quadro 2: indicar o ano a que dizem respeito os rendimentos.

Quadro 3: identificar os sujeitos passivos.

Quadro 4: declarar os rendimentos totalmente isentos, sujeitos a englobamento.

Quadro 5: cada titular deve declarar a importância correspondente a 50% dos rendimentos da propriedade intelectual, concretamente os provenientes da propriedade literária, científica e artística (de exemplar único), quando obtidos por autores (titular originário) residentes em território nacional. A importância não pode ultrapassar os 10.000€.

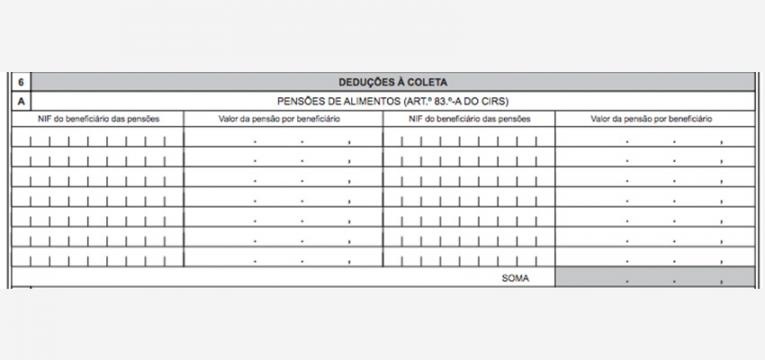

Quadro 6A: declarar o valor das pensões de alimentos pagas, resultantes de sentença judicial ou acordo homologado, pagamento esse que tem de estar comprovado.

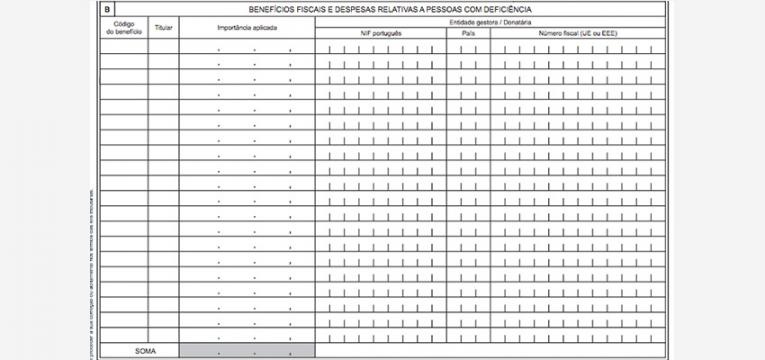

Quadro 6B: destina-se a declarar as deduções à coleta (por exemplo, PPR, prémios de seguro, etc.).

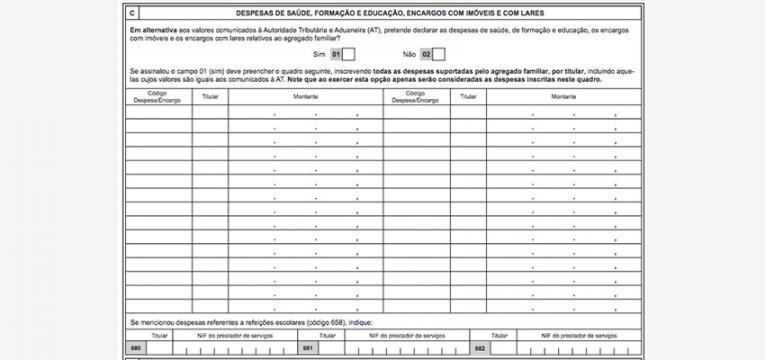

Quadro 6C: aqui entram as despesas suportadas com a saúde, formação e educação, dos encargos com imóveis destinados a habitação permanente e dos encargos com lares. À partida, estará já pré-preenchido, mas pode substituir a informação caso encontre não conformidades.

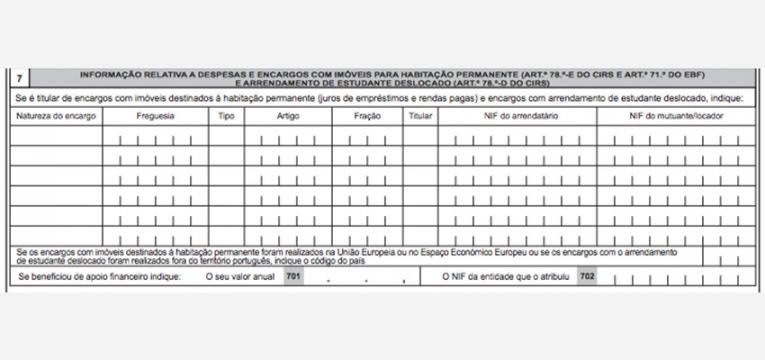

Quadro 7: estruturado em quatro colunas, destina-se ao registo das importâncias a deduzir à coleta do IRS, previstas no Código do IRS (CIRS), Estatuto dos Benefícios Fiscais (EBF) e restante legislação.

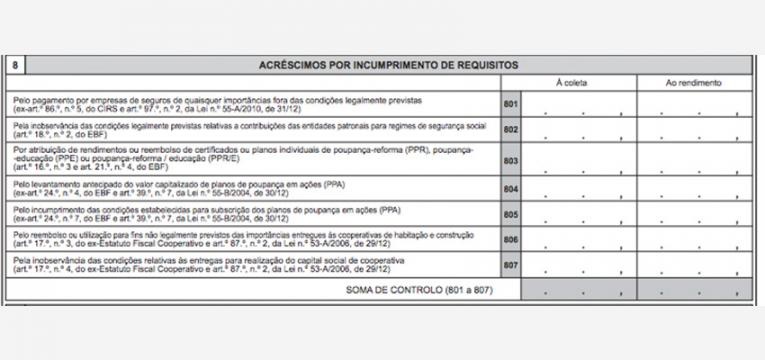

Quadro 8: destina-se a inscrever os acréscimos por incumprimento de requisitos (deduções indevidamente efetuadas com referência ao ano de 1999 e seguintes).

Quadro 9A: destina-se à indicação do valor das entradas de capital em dinheiro efetuadas pelos sujeitos passivos que detenham uma participação social em sociedades que se encontrem na condição prevista no artigo 35.º do Código das Sociedades Comerciais Perda de metade do capital social – e pretendam usufruir do benefício previsto no artigo 43.º-B, do Estatuto dos Benefícios Fiscais.

Este quadro deve ser preenchido sempre que sejam declarados rendimentos no quadro 4B do anexo E, com o código E33 e ou seja preenchido o quadro 9D do anexo G.

Veja também: