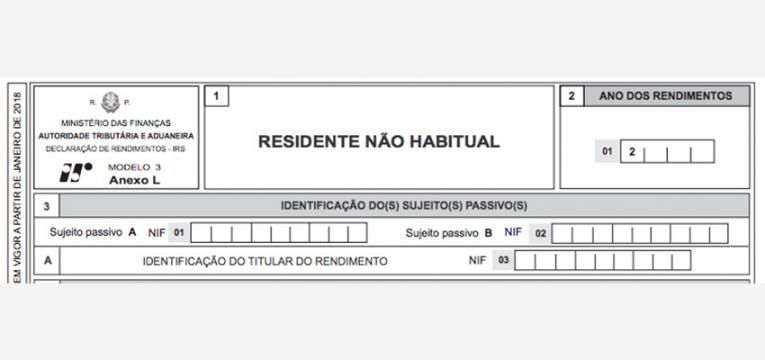

O anexo L permite ao sujeito passivo que detenha o estatuto de residente não habitual em território nacional declarar rendimentos obtidos neste mesmo território em atividades de valor acrescentado, com caráter técnico, artístico ou científico. Serve também para eliminar a dupla tributação de rendimentos obtidos no estrangeiro.

Anexo L: a quem se destina

O regime de residente não habitual – que tem certas vantagens fiscais – aplica-se a quem é estrangeiro e deseja morar em Portugal ou a portugueses que saíram para outro país e desejam regressar.

O anexo L deve ser apresentado pelo titular dos rendimentos, no qual devem apenas constar elementos respeitantes ao titular. Deve ser entregue online na declaração de IRS.

No caso de sujeitos passivos casados ou unidos de facto, em regime de tributação separada, metade dos rendimentos auferidos pelo dependente devem ser incluídos no anexo L. Noutros casos, todos os rendimentos obtidos fora de Portugal devem ser declarados no anexo J.

Anexo L: como preencher

Abaixo ficam algumas instruções acerca do preenchimento do anexo L do IRS.

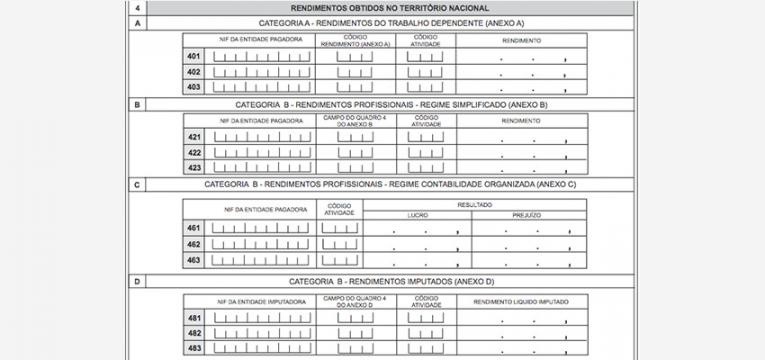

Quadro 4: neste quadro do anexo L terá de declarar os rendimentos obtidos em Portugal, sendo que no quadro 4A deve declarar rendimentos de trabalho dependente e no quadro 4B de trabalho independente em regime simplificado. O quadro 4C serve para rendimentos de trabalho independente com contabilidade organizada. Estes devem constar também nos respetivos anexos da declaração Modelo 3 do IRS (A,B ou C).

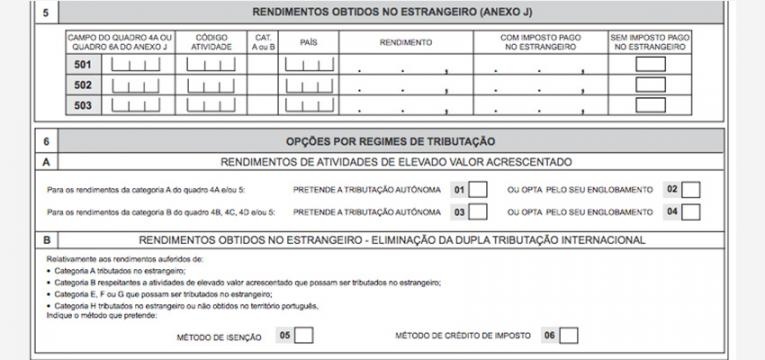

Quadro 5: aqui indicam-se os rendimentos obtidos no estrangeiro que correspondam a atividades de elevado valor acrescentado das categorias A e B, separando-se aqueles que foram e os que não foram tributados no estrangeiro. Note que o código da atividade encontra-se nas instruções no final do anexo e que o código 999 deve ser utilizado para rendimentos de propriedade intelectual, industrial ou de know-how.

Quadro 6A: neste deve indicar se opta pela tributação autónoma ou pelo englobamento. Se optar pelo englobamento, será relativamente a todos os rendimentos da respetiva categoria (A ou B).

Quadro 6B: por fim, terá apenas de indicar o método pelo qual deseja eliminar a dupla tributação internacional. Poderá optar pela isenção ou crédito de imposto, no qual os rendimentos são englobados para efeitos de tributação, com algumas exceções previstas no Código do IRS (CIRS).

Veja também: