Preencher o IRS pode não ser tarefa fácil, mas mais do que preencher, é preciso por vezes compreender o que está a fazer e com o que se está a trabalhar. Neste artigo, ajudamos a compreender melhor o que são os rendimentos da Categoria A.

Rendimentos da Categoria A

Os rendimentos da categoria A do IRS referem-se a trabalho dependente. Isto significa que são baseados na existência de remuneração proveniente do trabalho por conta de outrem. Esta remuneração não compreende apenas contratos de trabalho e prestações, mas qualquer tipo de rendimentos, tais como:

- Ordenados;

- Gratificações;

- Vencimentos;

- Percentagens;

- Subsídios e prémios;

- Emolumentos.

Outros rendimentos tributáveis

Outro tipo de rendimentos, que compreendem “todos os direitos, benefícios ou regalias não incluídos na remuneração principal que sejam auferidos devido à prestação de trabalho ou em conexão com esta e constituam para o respetivo beneficiário uma vantagem económica”, são também considerados de trabalho dependente. Isto incluí, até certo ponto, o subsídio de refeição e abono de família, por exemplo.

Rendimentos não tributáveis

Existem, no entanto, alguns rendimentos que não são tributáveis. Estes incluem, por exemplo, importâncias suportadas por entidades patronais com a aquisição de passes sociais a favor dos trabalhadores, ou prestações relacionadas exclusivamente a ações de formação profissional dos trabalhadores.

Em caso de dúvida acerca de que rendimentos da categoria A são tributáveis, pode contactar um especialista, ou ainda analisar o artigo 2.º do Código do IRS (CIRS), que diz respeito a esta categoria.

De acordo com este mesmo artigo do CIRS, considera-se entidade patronal: “toda aquela que pague ou coloque à disposição remunerações que constituam rendimentos de trabalho dependente nos termos deste artigo, sendo a ela equiparada qualquer outra entidade que com ela esteja em relação de domínio ou de grupo, independentemente da respetiva localização geográfica”.

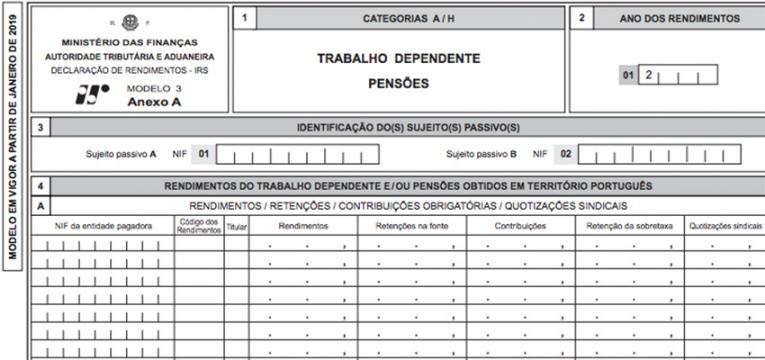

Como preencher o anexo A

Rendimentos da categoria A dizem respeito ao anexo A. No IRS, em 2019, tudo o que precisará de fazer ao tratar deste anexo é verificar, com muita atenção, todos os dados que lhe serão apresentados na declaração pré-preenchida.

Deve não só verificar se os valores estão corretos, como também prestar atenção, por exemplo, ao número de contribuinte da entidade empregadora. Não se esqueça de outro tipo de rendimentos, como os descontos da Segurança Social.

Caso não possua rendimentos desta categoria, não vai precisar de se preocupar com o anexo.