Uma forma de aliviar a sua carga fiscal, designadamente em sede de IRS, é deduzindo despesas ao rendimento coletável.

O IRS é um imposto progressivo, em que quem recebe mais está sujeito a uma taxa de imposto maior. Mas o montante a pagar pode ser amenizado através de despesas que pode deduzir à coleta, ou seja, que pode subtrair ao valor do imposto devido.

Entre o que pode deduzir no IRS estão as despesas do crédito habitação e juros ou as despesas com rendas, no caso de ter casa alugada. No caso das despesas com créditos e juros há no entanto uma condição fundamental a respeitar, como veremos adiante.

Despesas do crédito habitação e juros no IRS: quais são?

Nos termos do artigo 78.º E do Código do IRS, e para contratos celebrados até 31 de dezembro de 2011, é possível deduzir 15% das despesas suportadas por qualquer membro do agregado familiar com crédito habitação e juros, nomeadamente:

- Com juros de dívidas contraídas com a aquisição, construção ou beneficiação de imóveis para habitação própria e permanente ou arrendamento devidamente comprovado para habitação permanente do arrendatário;

- Prestações devidas por celebração de contrato com cooperativas de habitação, para a aquisição de imóveis destinados a habitação própria e permanente ou arrendamento para habitação permanente do arrendatário, na parte que respeitem a juros das correspondentes dívidas;

- Com importâncias pagas a título de rendas por contrato de locação financeira relativo a imóveis para habitação própria e permanente efetuadas ao abrigo deste regime, na parte que não constituam amortização de capital.

Quem está abrangido?

No entanto, esta medida só é aplicável aos empréstimos contraídos antes de 31 de dezembro de 2011, ficando os créditos habitação mais recentes de fora desta benesse fiscal.

E se mudar o crédito habitação de banco?

Efetivamente, muitas famílias optam por mudar o seu crédito habitação de banco na busca de melhores condições. Contudo, se tiverem um empréstimo celebrado até 31 de dezembro de 2011 e decidirem mudar de banco perdem a oportunidade de continuar a deduzir os encargos com os juros.

Tal acontece porque a transferência do crédito para outro banco implica sempre a celebração de um novo contrato, que por ser posterior a 2011 não oferece direito a deduções em sede de IRS.

Quais são os limites para as deduções?

Até um limite máximo de 296 euros, podem ser deduzidas em 15% qualquer uma das tipologias de despesas com créditos habitação indicadas acima.

No entanto, há majorações para os contribuintes com rendimentos mais baixos. Assim, no caso do primeiro escalão de IRS, ou seja, para os contribuintes que em 2022 auferiram um rendimento coletável até 7116 euros, o teto de 296 euros sobe para 450 euros.

Para os contribuintes com um rendimento coletável acima de 7116 euros e inferior a 30.000 euros, o limite máximo de deduções de encargos com habitação é apurado através da seguinte fórmula:

296 euros + [450 euros – 296 euros) x [(30 000 euros – rendimento coletável) / (30 000 euros – valor do primeiro escalão)]

Como pode deduzir despesas do crédito habitação e juros no IRS

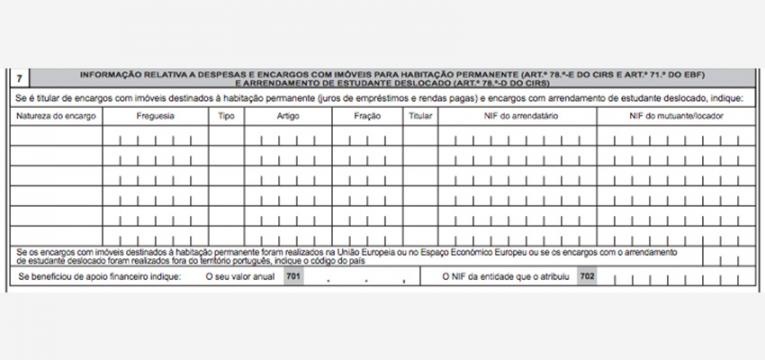

Para poder ter direito à dedução destas despesas precisa de preencher o quadro 7 do Anexo H da declaração de IRS.

Este é o quadro que diz respeito às deduções à coleta e benefícios fiscais relativos a despesas e encargos com imóveis para a habitação permanente, nos quais se incluem os juros do crédito habitação.

Deve ainda identificar o respetivo imóvel a que respeitam os encargos com juros declarados.

Procedimento

No quadro 7 do anexo H deverá optar por um dos seguintes códigos:

- 655: para juros de dívidas contraídas para a aquisição, construção ou beneficiação de imóveis para habitação própria e permanente;

- 656: para juros contidos nas rendas por contratos de locação financeira referentes a imóveis para habitação própria e permanente e juros suportados pelos arrendatários de imóveis dos Fundos de Investimento Imobiliário para Arrendamento Habitacional.

No campo “natureza do encargo” deverá escolher o respetivo código (de 01 a 06). Ser-lhe-á ainda pedido que identifique o imóvel com os respetivos dados – freguesia, artigo, fração – informação que pode encontrar na caderneta predial do seu imóvel.

No campo “titular” deverá constar o sujeito passivo que pagou o encargo resultante dos juros com o crédito habitação.

Como visualizar estas despesas?

Para visualizar as despesas do crédito habitação e juros deverá aceder à sua área reservada no Portal da Finanças e entrar na página “deduções à coleta”, clicando em “consultar” seguido de “consultar despesas para dedução à coleta em IRS”. Aqui pode visualizar uma panóplia de despesas que não estão disponíveis no portal E-Fatura.

Na página “deduções à coleta” estão listadas todas as categorias de despesas. Se quiser consultar todas as faturas e outros documentos de despesa basta clicar no botão “ver detalhes”. As despesas do crédito habitação e juros no IRS estão na categoria “encargos com imóveis”.