Compreender o IRS não é fácil. Apesar de ao longo dos anos terem sido introduzidas novidades com o objetivo de simplificar os procedimentos, continua a ser relativamente confuso aquilo que são e não são rendimentos de certas categorias. Neste artigo falamos acerca dos rendimentos da categoria B, para que possa preencher com maior facilidade a declaração do IRS.

O que são rendimentos da categoria B?

Os rendimentos da categoria B do IRS referem-se a rendimentos empresariais e profissionais e estão definidos no artigo 3.º do Código do IRS (CIRS).

De acordo com este mesmo artigo, são considerados rendimentos decorrentes de qualquer atividade “comercial, industrial, agrícola, silvícola ou pecuária”, auferidos de quaisquer rendimentos de atividades de prestação de serviços, e provenientes de propriedade intelectual, entre outros. Profissionais por conta própria, ou administradores de herança indivisa, por exemplo, devem declarar este tipo de rendimentos.

Além destes rendimentos, são também considerados outros tipos, tais como os provenientes de atos isolados, por exemplo. A rendimentos da categoria B diz respeito o anexo B ou C do IRS, dependendo do contribuinte ter ou não contabilidade organizada.

Estão isentos de tributação, entre outros, rendimentos da categoria B de atividades agrícolas, silvícolas e pecuárias, desde que o valor do agregado familiar não seja quatro vezes e meia superior ao valor anual do Indexante dos Apoios Sociais (IAS). Este, em 2019, tem o valor de 435,76 euros. Estão também excluídos certos prémios e bolsas de alto rendimento desportivo.

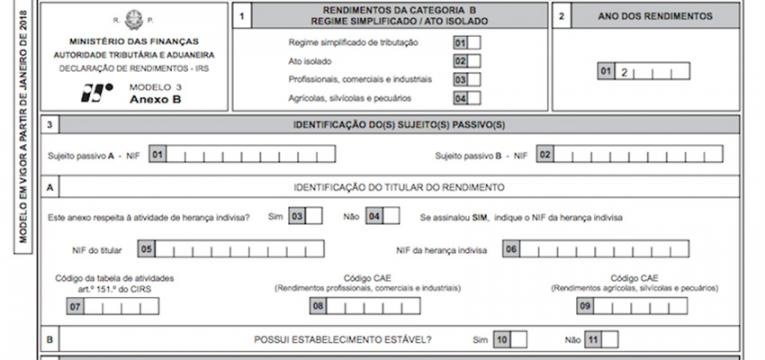

Preencher os anexos B ou C

Estes anexos são de preenchimento individual. Se mais alguém na sua família tiver este tipo de rendimentos, deve preencher também o anexo B ou o anexo C. Caso tenha contabilidade organizada deve preencher o anexo C, sendo que este deve ser assinado por um técnico oficial de contas.

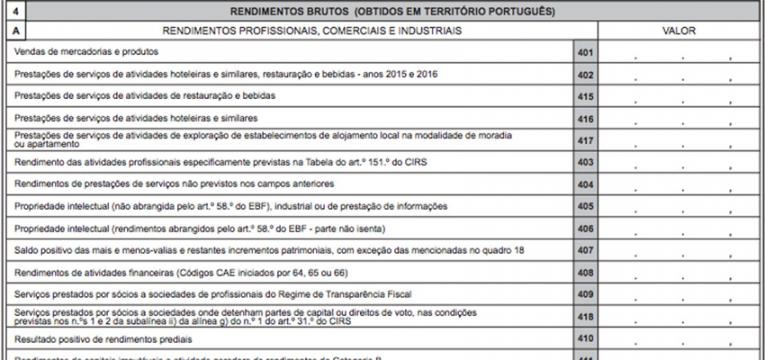

A partir do quadro 4 terá de lidar com informação mais detalhada, que inclui a cessação de atividade, tributação autónoma e rendimentos brutos obtidos em Portugal.

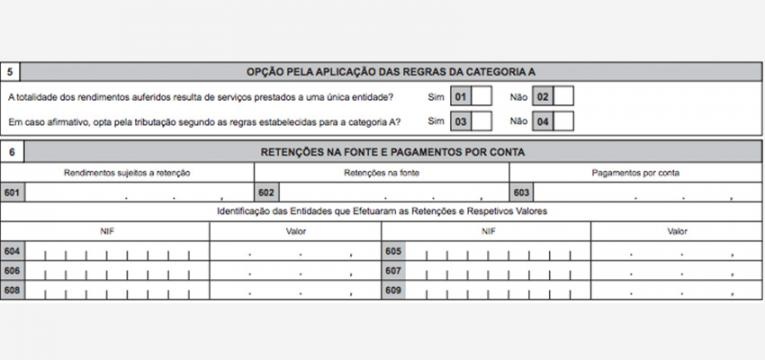

Estes rendimentos podem ser tributados de acordo com as regras da categoria A (rendimentos de trabalhadores por conta de outrem e pensionistas), o que pode ser vantajoso para alguns trabalhadores independentes. Os contribuintes que assim o queiram, devem assinalá-lo no quadro 5.

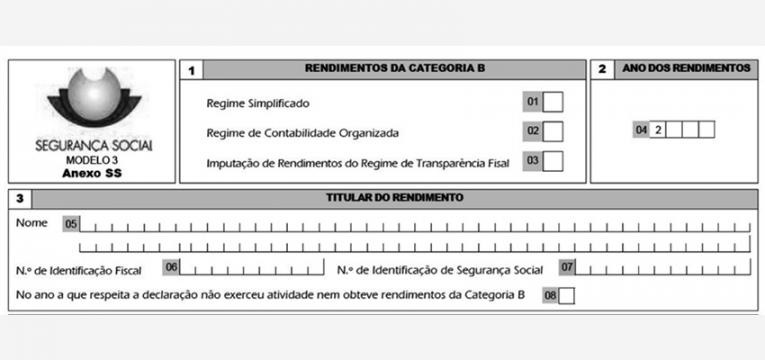

Em caso de dúvida deverá contactar o suporte da Autoridade Tributária e Aduaneira, pois vale sempre a pena prevenir, em vez de remediar. Não se esqueça que pode também ter de entregar o anexo SS.

Veja também: