O IRS não é, à primeira vista, fácil de compreender. Para o ajudar, cobrimos todas as categorias de rendimentos para que possa não só preencher a declaração de imposto, como também compreendê-la. Neste artigo, falamos acerca dos rendimentos da categoria E do IRS. Esta categoria é definida no artigo 5º do Código do IRS (CIRS).

O que são os rendimentos da categoria E?

Os rendimentos da categoria E do IRS referem-se a rendimentos de capitais, o que se traduz em dinheiro ganho através de aplicações de capital financeiro. Entre outros, inclui juros de produtos e aplicações financeiras e também lucros ou dividendos, bem como, por exemplo, rendimentos que possam vir a partir de fundos de investimento.

Juros de depósitos a prazo, por exemplo, não costumam ser declarados no IRS. Estes são tributados na fonte pela entidade bancária, a uma taxa de 28%. Estes podem ser considerados rendimentos da categoria E, apesar de o contribuinte não estar obrigado a declará-los.

Rendimentos de fundos de investimento, de seguros de fundos de capitalização, ou rendimentos obtidos por fundos de investimento, por exemplo, já são incluídos. Estes rendimentos são declarados através do anexo E.

Englobamento ou tributação autónoma?

Existe a opção do englobamento dos rendimentos da categoria E, significando isto que engloba todos os rendimentos do mesmo tipo na declaração. Ao fazer isto, a taxa a ser aplicada aos rendimentos desta categoria deixa de ser uma taxa liberatória e passa a ser a taxa equivalente ao seu escalão de IRS. Isto pode, ou não, vir a valer a pena, de acordo com a taxa e os seus rendimentos.

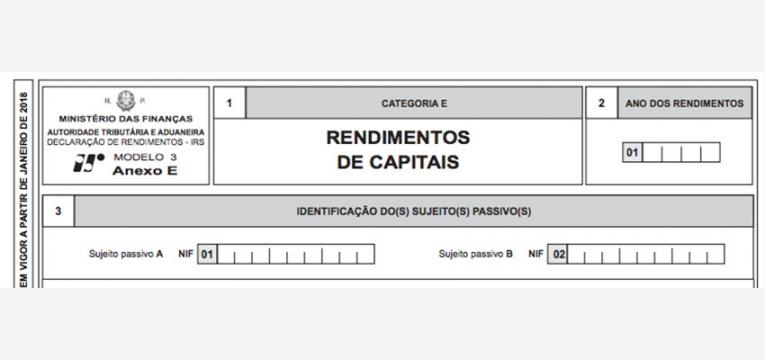

Como preencher o anexo E

Preencher o anexo E do IRS parece mais complicado do que aquilo que na realidade é. Para o fazer, deverá no quadro 2 selecionar o ano de que está a declarar rendimentos e identificar o ou os sujeitos passivos no quadro 3.

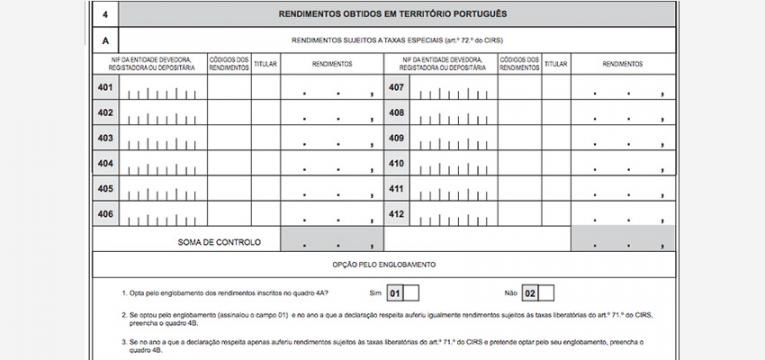

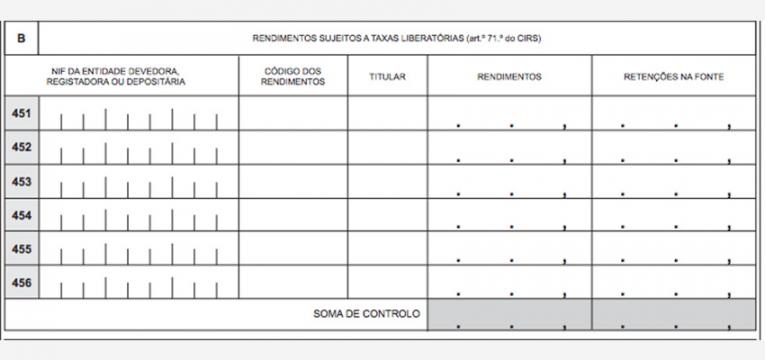

No quadro 4 deve declarar os rendimentos capitais ilíquidos, que não tenham sido sujeitos à retenção na fonte à taxa liberatória de 28%, como previsto no artigo 71.º do CIRS. Se optar por tributação separada, deve incluir os seus rendimentos e metade dos rendimentos dos dependentes.

Caso seja tributação conjunta, deve incluir a totalidade dos rendimentos, tanto os de ambos os sujeitos passivos, como os dos dependentes.

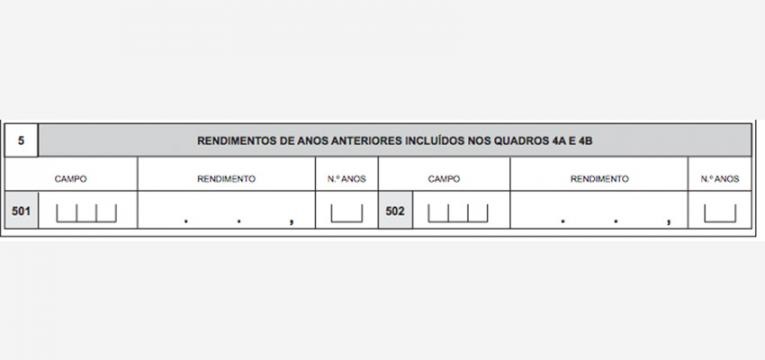

Deve também optar pela tributação autónoma ou pelo englobamento. Caso opte pelo englobamento, deve incluir os rendimentos de anos anteriores no quadro 5, bem como todos os necessários no quadro 4B. Caso contrário, deverá de qualquer modo preencher o quadro 4A com os rendimentos de capitais sujeitos a tributação às taxas especiais.

Veja também: