A categoria E é referente aos rendimentos de capitais, ou seja, ao dinheiro gerado através da aplicação do capital próprio em produtos financeiros, sujeitos a taxas especiais ou liberatórias. Estes incluem, entres outros, os juros decorrentes das aplicações financeiras e os lucros ou dividendos do contribuinte.

Não existindo nesta categoria nenhuma dedução específica, estes rendimentos poderão ser declarados no Anexo E do IRS. É natural que, no momento da entrega do IRS, surjam dúvidas em relação ao seu preenchimento, por isso, deixamos-lhe aqui 5 passos essenciais para facilitar o processo.

Como preencher o anexo E do IRS em 5 passos

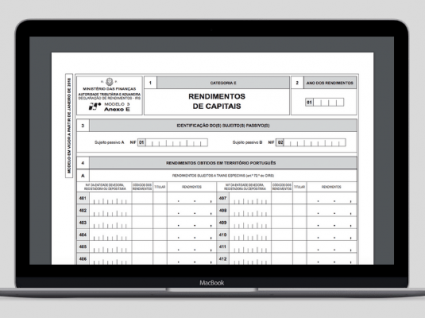

Passo 1 – Quadro 2

Neste quadro deverá seleccionar o ano de rendimentos que está a declarar, neste caso, 2018.

Passo 2 – Quadro 3

Já no Quadro 3, terá de identificar o sujeito passivo (ou sujeitos passivos, no caso de ter optado por uma declaração conjunta) ao colocar o respetivo Número de Identificação Fiscal (NIF).

Passo 4 – Quadro 4A

No Quadro 4A do Anexo E do IRS deverá colocar todos os rendimentos de capitais ilíquidos obtidos em território português sujeitos a taxas especiais, de acordo com diferentes códigos.

Casais que tenham decidido ser tributados em conjunto deverão preencher um só anexo, em que deve constar a totalidade dos rendimentos da categoria E dos sujeitos passivos e dependentes.

No caso de ter optado por tributação separada, cada cônjuge deverá preencher o seu próprio anexo, inserindo os seus rendimentos e metade do montante referente aos dependentes. Conforme for mais vantajoso, é necessário optar pela tributação autónoma ou pelo englobamento destes rendimentos. Ao escolher a tributação autónoma (ao selecionar a opção “não”), deverá apenas preencher o Quadro 4A.

Passo 4 – Quadro 4B

Ao assinalar “sim”, terá de declarar a totalidade dos rendimentos de capitais recebidos, incluindo aqueles que estão sujeitos a tributação por retenção na fonte às taxas liberatórias, preenchendo também o Quadro 4B.

Neste quadro, deverá inserir todos os rendimentos de capitais auferidos, ao utilizar os códigos da tabela de instruções do Quadro 4A e ao indicar o valor dos rendimentos com o valor de retenção na fonte.

Passo 5 – Quadro 5

Ao optar pelo englobamento dos rendimentos de capitais, deverá inserir no Quadro 5 os rendimentos dos Quadros 4A e/ou 4B dos anos anteriores, identificando o campo do rendimento, o montante e o número de anos ou fração relacionados.

Veja também: