Há muitas informações a ter em conta aquando do preenchimento e entrega da declaração de IRS. Para o ajudar a descomplicar este procedimento e para que possa passar por ele sem dúvidas nem dores de cabeça, falamos nos tipos de rendimentos que podem vir a fazer parte da declaração. Neste artigo, debruçamo-nos sobre os rendimentos da categoria F, definidos pelo artigo 8.º do Código do IRS (CIRS).

O que são os rendimentos da categoria F?

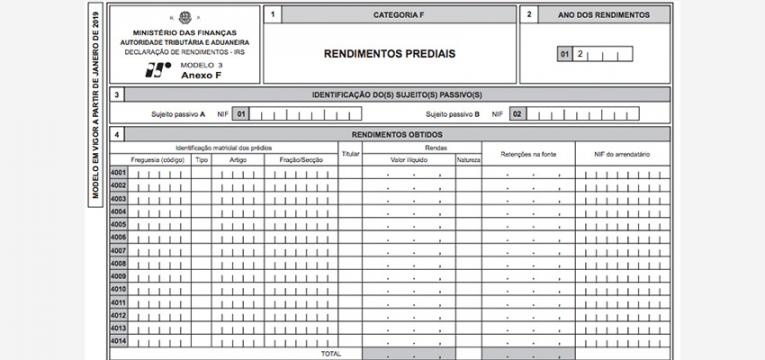

Os rendimentos da categoria F referem-se a rendimentos prediais, o que engloba rendas de prédios rústicos, urbanos e mistos, tal como receitas de subarrendamento ou da cedência de espaços de publicidade. A estes rendimentos é possível, no entanto, deduzir certas despesas, como as de manutenção e o IMI, por exemplo.

A tributação destes rendimentos é feita através do preenchimento do anexo F. Dependendo da sua situação, pode ainda vir a optar por declará-los na categoria B.

Englobamento ou tributação autónoma?

Tal como com os rendimentos de capitais, com os rendimentos da categoria F pode optar pelo englobamento, o que significa que os rendimentos serão taxados de acordo com o seu escalão do IRS, e não de acordo com a taxa liberatória de 28%. Vale a pena averiguar qual a situação mais rentável para si.

Como declarar os rendimentos prediais

Os rendimentos da categoria F devem ser declarados, como referido acima, através do anexo F do Modelo 3 do IRS. Neste, no quadro 4, deve identificar os imóveis, referindo também o valor da renda. Além disto, deve incluir as despesas que teve de suportar enquanto teve o prédio arrendado, incluindo despesas de conservação e manutenção e do condomínio, por exemplo.

Estas despesas vão minimizar o impacto dos rendimentos no cálculo, potencialmente reduzindo o que terá de pagar de IRS. Note, no entanto, que não são dedutíveis despesas que alteram a estrutura do imóvel, bem como obras de valorização do imóvel, tal como a instalação de sistemas de rega automática, por exemplo.

Os prédios são identificados através das seguintes letras:

- U – Urbano;

- R – Rústico;

- O – Omisso.

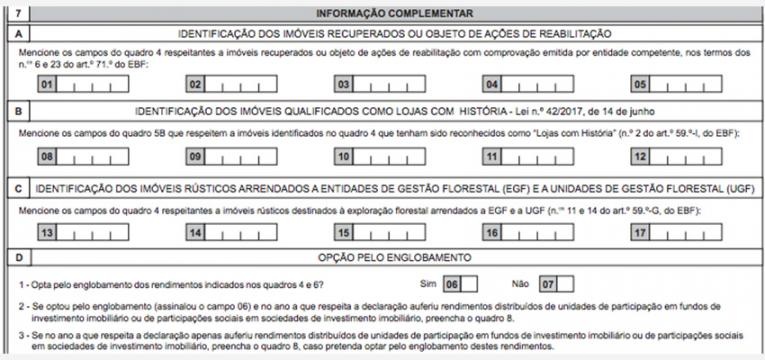

De acordo com o artigo 74.º do CIRS, pode ainda beneficiar de desagravamento de taxas, caso tenha recebido rendimentos destes em anos anteriores. Se aplicável, vale a pena declará-los.

No quadro 7 terá de referir se opta pela tributação ou pelo englobamento. Em caso de dúvida, deve contactar o suporte da Autoridade Tributária e Aduaneira e poderá ainda verificar os artigos acima referidos.

Veja também: