Quando, a cada ano, chega a altura de os cidadãos preencherem a declaração anual do IRS, a pergunta é sempre a mesma: e agora? Preencher a declaração modelo 3 não é uma tarefa agradável para a maior parte dos contribuintes, mas também não tem de ser um bicho de sete cabeças.

Basta que entenda para que serve aquele modelo e quais os anexos que se podem aplicar, para que tudo comece a fazer muito mais sentido.

O QUE É O MODELO 3 DO IRS?

O modelo 3 é o documento onde as pessoas singulares declaram os rendimentos auferidos no ano fiscal anterior. Este documento é disponibilizado em formato eletrónico e pode vir em branco ou já pré-preenchido pelo Portal das Finanças.

Quais são as novidades para 2020?

O modelo 3 do IRS tem várias novidades para este ano, indicadas no ofício n.º 20220 da Autoridade Tributária (AT). Começamos pelo quadro 8B da folha de rosto, onde pode declarar pensões e indemnizações que tenha recebido em 2019 mas que eram relativas a anos anteriores.

Este campo, que não existia, serve para declarar os valores a corrigir, por forma a que sejam reportados a anos de liquidação anteriores, evitando agravamento de imposto.

O anexo F (rendimentos prediais) também ganhou novos campos (6D e 6E). Servem para declarar imóveis e contratos celebrados desde o dia 1 de julho de 2019 no âmbito do programa de rendas acessíveis.

Quem tiver imóveis arrendados ao abrigo deste programa fica isento da tributação sobre os rendimentos prediais dessas casas e beneficia de um prazo mais alargado para o reinvestimento das mais-valias que resultem da sua venda (desde que sejam de habitação permanente).

Também há novidades para os emigrantes regressados. Nesta declaração passam a ter de indicar o ano em que retomaram a residência fiscal em Portugal (no campo 4E do anexo J). Se tiverem emigrado depois de 2015 e regressarem entre 2019 e 2020, podem ver metade dos seus rendimentos isentos de impostos.

Por fim, é nesta declaração que entram em vigor os novos benefícios para famílias com estudantes deslocados ou a estudar no interior ou nas regiões autónomas. Os encargos com educação e formação devem ser preenchidos no quadro 7 do anexo H, que diz respeito aos benefícios fiscais.

Convém ter apenas em atenção que estas novas regras entraram em vigor no dia 1 de janeiro de 2020, pelo que, se tem impressos e/ou instruções de preenchimento guardados do ano passado, não deve guiar-se por eles no momento de submeter a declaração anual este ano.

A ESTRUTURA DO MODELO 3

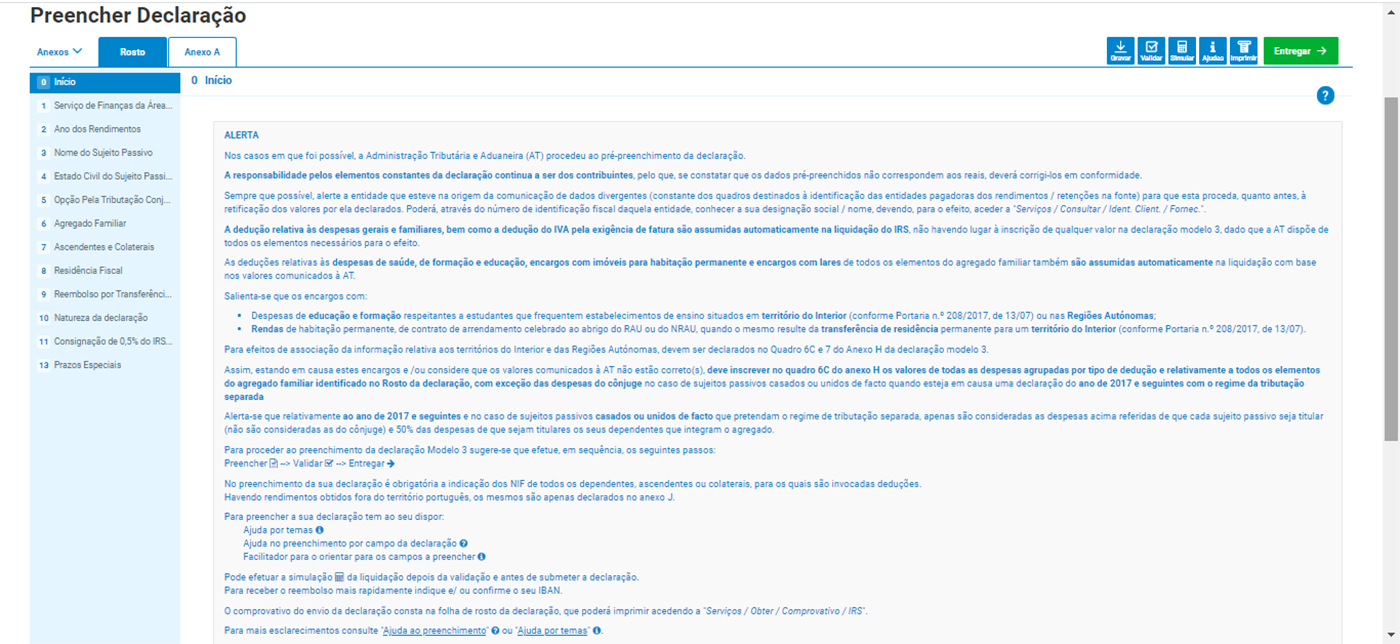

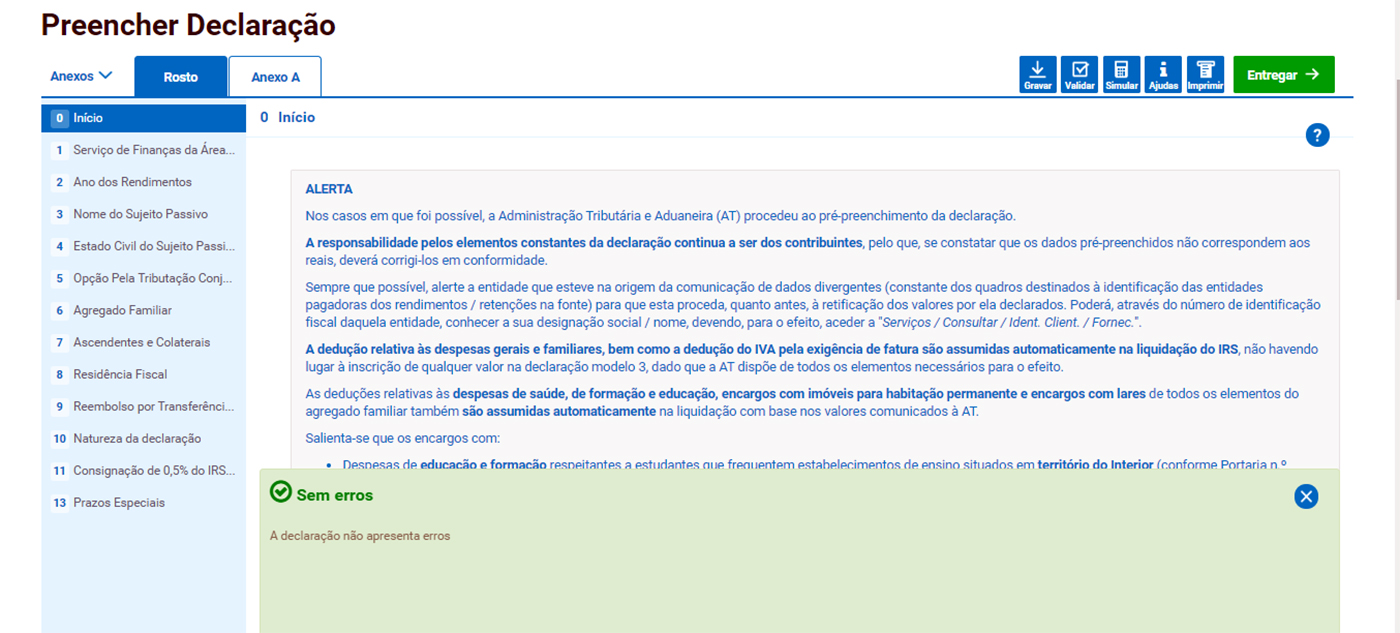

Passemos então a “dissecar” o modelo 3 do IRS com o objetivo de entender melhor como funciona. Este impresso é, originalmente, composto por uma folha de rosto, onde consta a identificação do contribuinte em causa e de cada um dos elementos do seu agregado familiar, e ainda pelos anexos respeitantes aos rendimentos e deduções.

A folha de rosto é obrigatória e está sempre lá para todos os contribuintes. Nela devem constar os seus dados, os do seu cônjuge ou unido de facto e os dos seus dependentes.

Os anexos vão variar consoante a origem dos seus rendimentos, os benefícios de que goza e as deduções que tem para fazer. Deve sempre verificar a informação que já esteja previamente preenchida ou até mesmo acrescentar os anexos que sejam necessários. Mais à frente explicamos-lhe quais os diferentes anexos e para que servem.

Uma vez que o preenchimento do modelo 3 só pode ser feito online, o sistema consegue comparar os dados inseridos em tempo real, avisando-o sempre que deteta alguma incoerência entre os anexos. Isso vai permitir-lhe entender de que forma todas as componentes do modelo 3 se integram numa só.

COMO PREENCHER O MODELO 3 DO IRS

Relativamente ao preenchimento e submissão da sua declaração anual, existem várias possibilidades.

Poderá optar pelo IRS automático, se estiver entre os contribuintes abrangidos por esta modalidade, ou então pela declaração pré-preenchida pela AT. Além disso há sempre a hipótese de criar uma declaração vazia, embora não seja a opção mais recomendada, por estar mais sujeita a erros.

No momento do preenchimento, ou validação dos dados, o Portal das Finanças tem ao seu dispor um sistema de apoio que não só lhe dá instruções passo a passo como também o avisa quando deteta incoerências na informação.

Tanto no IRS automático quanto na declaração pré-preenchida, as informações já vêm inseridas nos respetivos campos e, do seu lado, fica apenas a responsabilidade de rever ou, no caso da declaração pré-preenchida, adicionar o que eventualmente estiver em falta.

O IRS automático, por seu turno, não permite quaisquer alterações, pelo que se houver informação incorreta ou em falta deve prescindir desta modalidade e preencher a declaração modelo 3 nos termos gerais.

Se optar por uma destas possibilidades, ao abrir o modelo 3, vai então encontrar a folha de rosto com os seus dados introduzidos: nome, número de contribuinte, morada…

Tudo o que as Finanças já sabem sobre si vai estar ali. Cabe-lhe a si confirmar a veracidade dos dados (não se esqueça de validar os dados bancários) e acrescentar os dados de cada elemento do seu agregado familiar, seja dependente ou independente. Neste caso, o seu cônjuge ou parceiro aparecerá na declaração como “sujeito passivo B”. Relembramos que só pode alterar ou acrescentar informação se optar pela declaração vazia ou pré-preenchida.

Assumindo que é trabalhador por conta de outrem e não tem mais rendimentos além do salário que recebe mensalmente, o passo seguinte é acrescentar o anexo A ao modelo 3.

Mais uma vez, se optar pela declaração pré-preenchida ou estiver abrangido pelo IRS automático, este anexo já deverá constar da declaração e com toda a informação necessária. Tal acontece porque as Finanças sabem de antemão, através das comunicações do seu empregador, quais foram os seus rendimentos, a respetiva origem e as respetivas deduções e tributações.

Assim, basta confirmar que tudo o que lá está corresponde à realidade e submeter a declaração.

Se, pelo contrário, tiver outro tipo de rendimentos a declarar ou beneficiar de deduções e benefícios fiscais, vai ter de acrescentar mais anexos ao modelo 3.

OS ANEXOS AO MODELO 3

Além do anexo A (para rendimentos do trabalho dependente e pensões), outro dos anexos a ter em conta é o anexo H relativo às deduções e benefícios fiscais que ajudam a diminuir o IRS a pagar ou a aumentar o reembolso a receber.

Todos os contribuintes que pretendam deduzir despesas ou usufruir de benefícios fiscais preenchem este anexo.

Mas existem vários outros anexos ao modelo 3, sendo que cada um corresponde à declaração de rendimentos distintos:

- Anexo A: rendimentos resultantes de pensões ou de trabalho dependente obtidos em Portugal.

- Anexo B: rendimentos resultantes de trabalho independente (para quem tem regime simplificado ou passou um ato isolado);

- Anexo C: rendimentos resultantes de trabalho independente (para quem tem contabilidade organizada);

- Anexo D: imputação de rendimentos (para quem seja sócio de entidades sujeitas ao regime de transparência fiscal e a quem tenha sido atribuído rendimento dessas sociedades; para quem for herdeiro de herança indivisa que produza rendimentos enquadrados no anexo B; e para sócios de sociedades fora do país que, no seu país de origem, tenham um regime fiscal mais favorável do que o português);

- Anexo E: rendimentos de capitais (aqueles que resultam de aplicações financeiras como depósitos, juros e outros semelhantes);

- Anexo F: rendimentos prediais (resultantes das rendas recebidas de inquilinos);

- Anexo G: mais-valias (resultantes da venda de um imóvel – consulte as regras específicas de tributação);

- Anexo G1: mais-valias não tributadas (consulte as regras específicas de tributação);

- Anexo H: benefícios fiscais e deduções (para deduções à coleta das despesas previstas na lei, como educação, saúde ou despesas gerais familiares);

- Anexo I: rendimentos de herança indivisa;

- Anexo J: rendimentos obtidos no estrangeiro;

- Anexo L: rendimentos de contribuintes com estatuto de residente não habitual (serve para evitar a dupla tributação internacional).

Há ainda um anexo extra, o anexo SS, que não faz parte do IRS, mas deve ser associado ao modelo 3 pelos trabalhadores independentes. Este anexo serve para fazer a declaração anual à Segurança Social dos rendimentos ilíquidos auferidos pelo trabalhador independente em 2019.

O QUE ACONTECE SE FALHAR NO PREENCHIMENTO DO MODELO 3?

Se houver falhas no preenchimento do modelo 3, o Portal das Finanças mostra-lhe um alerta com os erros que detetou e como os deve corrigir.

Pode acontecer, contudo, que fiquem a faltar anexos ao modelo 3. Se, por exemplo, não declarar um determinado rendimento, porque se esqueceu de acrescentar o devido anexo, o mais certo é que as Finanças venham a descobrir. Neste caso, a punição chega sob a forma de uma multa ou da perda do direito às deduções à coleta.

É por isso essencial, que em qualquer uma das situações (quer no modelo 3, quer no IRS automático), verifique sempre os valores e todas as informações preenchidas pelo Fisco para evitar problemas, nomeadamente o valor das deduções.

Se detetar que há informação em falta, acrescente-a. E não se esqueça que se estiver abrangido pelo IRS automático, deverá prescindir da declaração automática e optar antes pela declaração modelo 3 pré-preenchida. Só depois é que poderá fazer as devidas alterações.