Estamos na fase de entrega da declaração de IRS, que em 2019 vai desde 1 de abril até 30 de junho. De modo a ajudá-lo a compreender a declaração, falamos neste artigo sobre o anexo D, evitando, assim, que tenha dores de cabeça nesta altura do ano.

Anexo D: para quem?

O anexo D do IRS serve para declarar rendimentos que tenham sido imputados no âmbito de regime de transparência fiscal, tal como rendimentos que resultem de herança indivisa. Note que se chama de herança indivisa aquela que foi aceite pelos sucessores, não tendo ainda havido partilha de bens. O anexo é individual.

Este deve ser apresentado por sócios ou membros das pessoas coletivas sujeitas ao regime de transparência fiscal, por titulares de herança indivisa que produza rendimentos da categoria B e por sócios de sociedades não residentes e sujeitos a um regime mais favorável, de acordo com a informação presente no anexo D.

Como preencher o anexo D

Existem alguns passos comuns ao preenchimento dos vários anexos do IRS. Como tal, vamos passar à frente de alguns detalhes, como os relativos à identificação do(s) sujeito(s) passivo (s) ou mesmo do titular do rendimento.

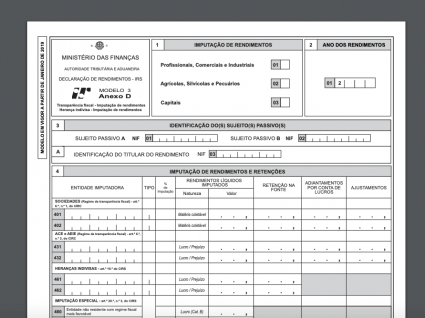

Quadro 4: aqui deve indicar o seu número de identificação fiscal (NIF), bem como o tipo de sociedade, utilizando os seguintes códigos:

- 01 – Sociedades civis não constituídas sob forma comercial;

- 02 – Sociedades de profissionais;

- 03 – Sociedades de simples administração de bens.

De seguida, deve indicar a percentagem usada na imputação do titular.

Na quarta coluna deve inserir os rendimentos líquidos imputados, tendo em atenção:

- O valor da matéria coletável (campos 401 a 403),

- O montante de lucro ou prejuízo usando o sinal “-“ quando for prejuízo (campos 431 e 432)

- O montante de lucro ou prejuízo imputado ao contitular da herança indivisa, utilizando mais uma vez o sinal “-“ em caso de prejuízo (campos 461 a 462)

- Os rendimentos de entidades não residentes em território português, a um regime fiscal mais favorável desde que imputáveis aos respetivos sócios, e que detenham pelo menos 25% ou 10% das partes do capital (campos 480 e 481).

Terá ainda de prestar atenção às colunas referentes à retenção na fonte, aos adiantamentos por conta de lucros e aos ajustamentos.

Quadro 4A: aqui indicam-se os rendimentos obtidos no estrangeiro, proporcionalmente correspondentes à matéria coletável ou lucro imputado.

Quadro 5: se assinalou os campos 01 e 02 do quadro 1, deve preencher este com o prejuízo, lucro e rendimento líquido bruto.

Quadro 6: este quadro deve ser preenchido caso tenha pago alguma contribuição obrigatória para regime de proteção social.

Quadro 7: neste deve inserir os prejuízos gerados em vida, do autor da herança, que não deduzidos. Deve referir o autor pelo NIF no campo 701 e indicar por anos os prejuízos apurados.

Quadro 8: neste indica-se o montante corresponde à tributação autónoma sobre despesas.

Quadro 9: no quadro 9 deverá indicar os pagamentos por conta referentes ao titular, bem como os benefícios fiscais imputados ao herdeiro, sócio ou membro.

Quadro 9A: destina-se à identificação dos prédios urbanos que tenham gerado rendimentos imputados no âmbito de atividades de arrendamento ou hospedagem e sobre os mesmos tenha incidido o AIMI.

Veja também: