No momento da entrega da declaração de rendimentos Modelo 3, os trabalhadores independentes devem submeter o Anexo SS do IRS. Porém, há exceções.

De acordo com a Segurança Social, o Anexo SS do IRS destina-se a identificar “Entidades Contratantes e respetiva obrigação contributiva”.

A este propósito, a Segurança Social explica que são consideradas entidades contratantes todas as pessoas coletivas e pessoas singulares com atividade empresarial, que no mesmo ano civil beneficiem de pelo menos 50% do valor total da atividade de trabalhador independente – sendo que apenas é tida em consideração a atividade dos trabalhadores independentes que estejam obrigados ao pagamento de contribuições e cujo rendimento anual obtido com a prestação de serviços seja igual ou superior a 2.882,58€ (6 x IAS no ano fiscal de 2023).

A taxa contributiva a cargo das entidades contratantes corresponde a:

- 10% nas situações em que a dependência económica é superior a 80%;

- 7% nas restantes situações.

Só assim a Segurança Social poderá assegurar a sua proteção social no caso de cessação da atividade.

Quem está dispensado de entregar o Anexo SS do IRS?

O Anexo SS do IRS destina-se, tal como o nome indica, à Segurança Social. Trata-se de uma declaração anual de rendimentos ilíquidos dos trabalhadores independentes, com atividade aberta nas Finanças, mesmo que não tenham passado qualquer recibo verde no ano fiscal a que a obrigação declarativa diz respeito.

Todavia, há trabalhadores independentes que estão dispensados da obrigação de entregar o Anexo SS do IRS, nomeadamente:

- Cônjuges ou equiparados de trabalhadores independentes;

- Trabalhadores independentes que prestem serviços a uma empresa ao mesmo tempo que trabalham por conta de outrem ou sejam membros de órgãos estatutários da mesma entidade contratante ou pertencente ao mesmo grupo empresarial;

- Advogados e solicitadores;

- Titulares de rendimentos da categoria B que sejam resultantes exclusivamente da produção de eletricidade para autoconsumo ou de contratos de arrendamento urbano para alojamento local em moradia ou apartamento;

- Proprietários de embarcações de pesca e que exerçam atividade profissional nas mesmas;

- Pescadores apeados e apanhadores de espécies marinhas;

- Titulares de direitos sobre explorações agrícolas, desde que a atividade realizada na propriedade seja para fins de consumo próprio e que os rendimentos provenientes da mesma não ultrapassem 4 vezes o valor do IAS;

- Agricultores que recebam apoios da Política Agrícola Comum que sejam inferiores a 4 vezes o valor do IAS e que não aufiram qualquer outro tipo de rendimento enquadrável no regime;

- Trabalhadores que se encontram ao abrigo de um regime de proteção social noutro país mas que exerçam em Portugal uma atividade por conta própria de natureza temporária.

E quem recebe rendimentos de atos isolados?

Se passou um recibo de um ato isolado não tem de entregar o Anexo SS do IRS. Isto porque o ato isolado não requer a abertura de atividade junto das Finanças, razão pela qual não necessita de preencher o dito anexo.

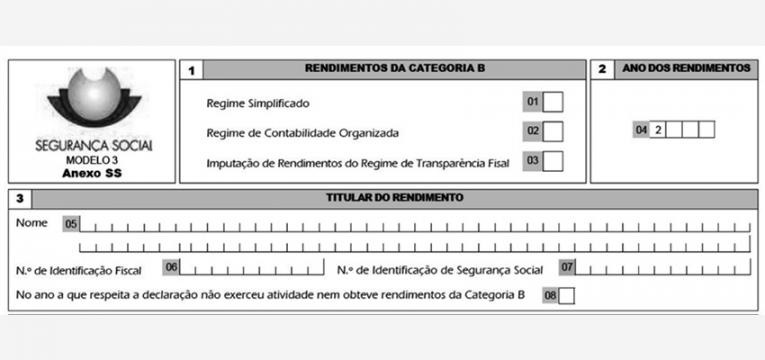

Como preencher o Anexo SS do IRS

Este anexo é individual e deve ser entregue online juntamente com a declaração de rendimentos Modelo 3 do IRS. Deve seguir os seguintes passos para o seu preenchimento.

Quadro 1: serve para selecionar o regime de tributação dos rendimentos (regime simplificado, contabilidade organizada ou imputação de rendimentos do regime de transparência fiscal).

Quadro 2: serve para inserir ou confirmar o ano dos rendimentos em questão.

Quadro 3: aqui deve preencher o Número de Identificação Fiscal (NIF) e Número de Identificação de Segurança Social (NISS). Se, na qualidade de trabalhador independente, não exerceu atividade nem obteve rendimentos da categoria B, deve colocar um visto no campo 08.

Quadro 4: serve para indicar os rendimentos obtidos (ilíquidos) consoante a sua natureza.

Quadro 5: no campo 501 deve inserir o lucro total que é tributável em regime de contabilidade organizada. Em caso de prejuízo fiscal, o trabalhador independente deve preencher o referido campo com zeros.

Quadro 6: entidades às quais foram prestados os serviços e valores recebidos de cada uma.

O que acontece se não submeter o Anexo SS do IRS?

Se por lapso ou esquecimento não submeter o Anexo SS juntamente com o IRS (de 1 de abril a 30 de junho) pode enviar uma declaração de substituição. Se o fizer dentro do prazo legal da entrega do IRS, não sofrerá qualquer penalização. Caso contrário, arrisca-se uma coima, que pode ir dos 50 aos 250€.

Por isso, esteja atento e, depois de entregar a declaração, confira se todos os anexos foram entregues.

Artigo originalmente publicado em julho de 2019. Última atualização em abril de 2024.