O IRS pode gerar algumas dúvidas e, como tal, vale sempre a pena tentar esclarecê-lo ao máximo quanto a cada um dos anexos do Modelo 3 da declaração de rendimentos. Neste artigo falamos, especificamente, do anexo C do IRS.

Anexo C do IRS: para quem?

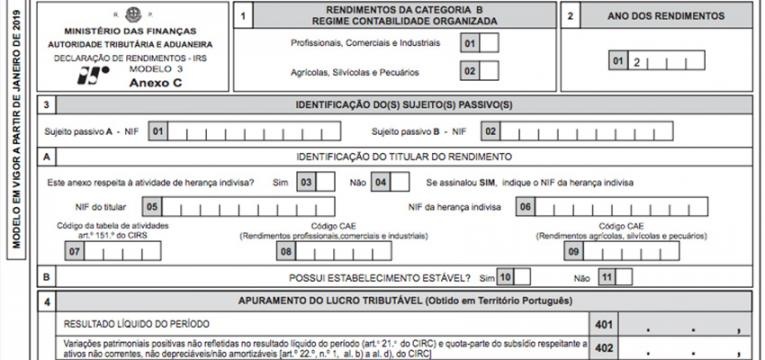

O anexo C do IRS deve ser apresentado por quem se insere na categoria B, ou seja, rendimentos profissionais e empresariais, ou pelo cabeça-de-casal ou administrador de herança indivisa que produza rendimentos dessa categoria, desde que tenham contabilidade organizada.

Este anexo é individual e tem de ser assinado por um Contabilista Certificado (CC), que é identificado no final do mesmo e que é, por norma, quem o preenche.

Note que, se os rendimentos de trabalho independente forem obtidos fora do território português, devem ser mencionados no anexo J do IRS, bem como no quadro 11B do anexo C, aquele de que falamos.

A contabilidade organizada é obrigatória para todas as sociedades, quer como sociedades anónimas quer por sociedades por quotas. É, também, obrigatória para todos os profissionais liberais ou empresários em nome individual que, por ano, tenham um rendimento líquido superior a 200.000€. Profissionais com rendimentos inferiores a estes podem, por opção, escolher o regime da contabilidade organizada.

Deve optar pela contabilidade organizada?

Resumidamente, a contabilidade organizada permite-lhe organizar melhor as suas contas, deduzir a maior parte dos encargos que tem com a profissão, tais como os que pode ter com o uso de viatura própria no desempenho da atividade, ou como a depreciação e amortização de material utilizado – como, por exemplo, o computador.

Optar pela contabilidade organizada, no entanto, significa que terá de contratar um Contabilista Certificado, o que vai fazer crescer as despesas ao final do mês, em cerca de 150€. Terá ainda de elaborar dossiers fiscais a apresentar anualmente e de guardá-los por vários anos.

Não esquecer o anexo SS

No caso de ter de preencher o anexo aqui referido e ter contabilidade organizada, terá também de tratar de o referir no anexo SS (Segurança Social). No quadro 1 do anexo SS terá de selecionar o regime de tributação de rendimentos, neste caso a contabilidade organizada.

No quadro 5 deste mesmo anexo terá ainda de, no campo 501, inserir o lucro total que é tributável no regime de contabilidade organizada. No caso de não ter lucro mas sim prejuízo, este campo deve ser preenchido a zeros.

Veja também: