O débito direto tornou-se uma das formas de pagamento mais utilizadas pelos portugueses, permitindo automatizar o pagamento de despesas regulares como água, luz, gás, seguros e telecomunicações.

Por isso, se usa este meio de pagamento, é fundamental saber como consultar e controlar as suas autorizações de débito, especialmente através do Multibanco.

Trata-se de um instrumento de pagamento que permite a uma entidade credora (como uma empresa de serviços) retirar automaticamente dinheiro da sua conta bancária, desde que tenha dado autorização prévia. Esta autorização chama-se Autorização de Débito em Conta (ADC).

Para que um débito direto funcione, precisa de ter celebrado um contrato com o seu banco que permita a execução destes pagamentos. A boa notícia é que, atualmente, a maioria dos bancos não cobra comissões pelos débitos diretos, embora possam fazê-lo.

Como ver o débito direto no Multibanco

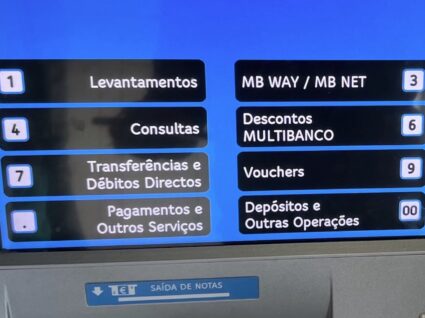

Verificar quais as entidades que têm autorização para debitar da sua conta é um processo simples e rápido.

- Insira o seu cartão bancário numa caixa Multibanco

- Digite o código secreto (PIN)

- Selecione a opção “Consultas”

- Escolha “Autorizações de Débito” ou “Débitos Diretos”

Neste menu poderá visualizar todas as autorizações ativas, incluindo informações como o nome da entidade credora, os montantes e as datas associadas a cada débito.

Além do Multibanco, pode verificar os seus débitos diretos através de homebanking, acedendo à sua conta online e procurar no menu por “Consultas” ou “Débitos Diretos”, ou presencialmente no seu banco.

Débito direto: que controlos pode definir?

O sistema de débitos diretos oferece várias funcionalidades que lhe permitem ter maior controlo sobre as cobranças na sua conta.

Definir limites de valor

Pode estabelecer um montante máximo para cada débito direto, criando uma margem de segurança.

Se a entidade tentar cobrar um valor superior ao limite definido, o pagamento será recusado. Esta funcionalidade é particularmente útil para detetar erros de faturação.

Estabelecer datas limite

É possível fixar uma data a partir da qual não aceita mais cobranças de determinada autorização. Este limite temporal pode ser definido no Multibanco ou através do homebanking.

Definir periodicidade

Pode indicar ao banco que determinada autorização apenas pode ser utilizada com uma certa frequência, como mensal ou anual.

Bloquear débitos de entidades específicas

Tem a opção de criar listas de entidades autorizadas (“lista positiva”) ou de entidades bloqueadas (“lista negativa”). Pode ainda bloquear totalmente todos os débitos diretos na sua conta, se assim o desejar.

Inativar ou cancelar débitos diretos?

É importante compreender a diferença entre inativar e cancelar um débito direto.

Inativar

Quando inativa uma autorização no Multibanco ou no seu banco, está a instruir a sua instituição bancária a recusar futuras cobranças dessa entidade. Esta operação é reversível e pode ser feita rapidamente através do Multibanco.

Atenção: inativar o débito não cancela o contrato que tem com a entidade credora. Continuará obrigado a pagar, mas terá de o fazer por outro meio. Se não o fizer, pode ficar em situação de incumprimento.

Cancelar

O cancelamento é irreversível e deve ser feito diretamente junto da entidade credora (a empresa que recebe o pagamento). É esta a forma correta de terminar definitivamente uma autorização de débito quando já não pretende manter o serviço ou contrato.

Proteja-se contra cobranças indevidas

Manter a vigilância sobre os débitos diretos é essencial para evitar surpresas desagradáveis.

- Consulte regularmente a lista de autorizações ativas no Multibanco ou homebanking

- Defina limites de valor para cada débito, especialmente nos serviços com faturas variáveis

- Ajuste as datas de cobrança para depois da entrada do seu ordenado, evitando saldos negativos

- Verifique os extratos bancários com frequência para detetar cobranças estranhas

O que fazer em caso de erro?

O débito direto é uma ferramenta prática e eficiente para gerir pagamentos recorrentes, mas exige acompanhamento regular para evitar erros.

Débito não autorizado

Se detetar uma cobrança de uma entidade que nunca autorizou, tem 13 meses para reclamar junto do banco e solicitar a restituição do valor. O banco é responsável por débitos não autorizados e deve devolver-lhe o dinheiro.

Débito autorizado com valor incorreto

Quando a cobrança foi autorizada mas o montante está errado, tem até oito semanas após o débito para pedir o reembolso ao banco. Deve também contactar a entidade credora para exigir o acerto na fatura seguinte.

Mudou de banco? Pode transferir o débitos direto

Se mudou de conta bancária ou de banco, não precisa de cancelar e reativar todos os seus débitos diretos. Contacte as entidades credoras e solicite a alteração do IBAN associado a cada autorização.

Se a mudança for entre contas do mesmo banco, alguns bancos permitem fazer esta alteração diretamente no Multibanco ou no homebanking.